Por décadas, a indústria tem confiado em senhas para comprovar a identidade do usuário e garantir a segurança em vários domínios. Em pagamentos, à medida que os comerciantes enfrentam uma pressão crescente para cumprir regulamentações em evolução, minimizando o atrito do cliente, a autenticação tornou-se uma área central de foco.

Abordagens diversas estão surgindo, moldadas por diferentes demandas regulatórias, expectativas do consumidor e rápidos avanços tecnológicos. Esse movimento vai além da mera conformidade — os comerciantes hoje visam não apenas se proteger contra fraudes sofisticadas, mas também construir a confiança do usuário e otimizar as experiências de pagamento.

A regulamentação desempenha um papel crítico nessa transformação. Um arcabouço como a Diretiva de Serviços de Pagamento 2 (PSD2) na Europa estabeleceu novos parâmetros para transparência, segurança e proteção ao consumidor. Ela inspirou abordagens semelhantes em outras regiões, e mesmo em mercados com regulamentação menos prescritiva, os players da indústria estão adotando práticas alinhadas à PSD2 para melhorar a autenticação e mitigar fraudes. À medida que os ecossistemas de pagamento globais amadurecem, a necessidade de padrões harmonizados e estratégias de autenticação inteligentes nunca foi tão grande.

O ano passado viu um aumento na inovação, particularmente de redes de cartões globais, visando equilibrar segurança com usabilidade em um mundo cada vez mais digital. Uma nova geração de métodos de autenticação está tomando forma. Chaves de acesso (passkeys) e autenticação compartilhada agora permitem que os comerciantes verifiquem usuários diretamente em seus aplicativos, enquanto a responsabilidade é assumida pelo Emissor. A Confirmação de Pagamento Seguro (SPC) usa WebAuthn e criptografia do emissor para entregar aprovações instantâneas e nativas do navegador. O Click to Pay com suporte a passkey mescla tokenização de rede, cartões armazenados e biometria baseada em dispositivo, eliminando a necessidade de entrada manual.

Ofertas lideradas por emissores, como o Nupay, comprimem ainda mais o tempo entre a autenticação e o pagamento. Esses métodos não apenas reduzem o atrito, mas também tornam a autenticação mais contextual, segura e alinhada ao comportamento do usuário em diferentes dispositivos.

Antes de entrar nessas tendências, vamos primeiro estabelecer a base: o que é autenticação de pagamento, onde o 3D Secure entra nesse fluxo e por que isso muda o jogo do comerciante quando o assunto é fraude e chargeback.

O que é autenticação de pagamento?

Autenticação de pagamento é o processo de confirmar que um cliente é quem ele afirma ser ao fazer uma compra online. Envolve a verificação da identidade do cliente para garantir que ele está autorizado a usar o método de pagamento que está fornecendo.

Esse processo existe para reduzir a incidência de compras não autorizadas (fraude) e, por consequência, diminuir disputas e chargeback.

Um dos padrões mais amplamente reconhecidos para autenticação de pagamento é o 3D Secure, o protocolo primário para cumprir os requisitos de Autenticação Forte de Cliente (SCA) sob a PSD2. A PSD2, a Diretiva de Serviços de Pagamento revisada, é um arcabouço regulatório da União Europeia que dita diretrizes comuns para provedores de serviços de pagamento no Espaço Econômico Europeu (EEE).

Antes de prosseguirmos, vamos primeiro entender o que é a Autenticação Forte de Cliente –

O que é autenticação forte de cliente (SCA)

A Autenticação Forte de Cliente (SCA) é um requisito da Diretiva Revisada de Serviços de Pagamento (PSD2) da União Europeia. Seu principal objetivo é tornar os pagamentos eletrônicos mais seguros, adicionando camadas extras de verificação. Essencialmente, ela exige que os clientes provem sua identidade usando pelo menos dois fatores de autenticação diferentes antes que um pagamento possa ser processado.

A SCA exige que os clientes confirmem sua identidade usando pelo menos dois dos três fatores a seguir:

- O que você tem: Pode ser um dispositivo como um smartphone ou um token de hardware.

- Quem você é: Refere-se a identificadores biométricos como impressões digitais ou reconhecimento facial.

- O que você sabe: Isso inclui senhas, PINs ou respostas a perguntas de segurança.

Quando aplicada corretamente, a SCA reduz fraudes em transações CNP (card-not-present) e ajuda a derrubar a taxa de chargeback ligada a “fraude / não reconheço a compra”. O desafio, para o comerciante, é não transformar SCA em fricção desnecessária.

O papel do 3DS como um habilitador de SCA

O 3D Secure (3DS) é um protocolo amplamente adotado que permite a Autenticação Forte de Cliente (SCA) para transações com cartões não presentes sob a PSD2. Ele adiciona uma camada extra de segurança, exigindo que o titular do cartão verifique sua identidade com o emissor, muitas vezes através de biometria, OTPs ou aprovação baseada em aplicativo, antes de concluir uma compra online.

Métodos de autenticação de pagamento sob 3DS

Estas são as formas específicas de verificação da identidade do titular do cartão, utilizando os fatores SCA "dois de três":

- Códigos de Uso Único (OTPs): Códigos enviados para o telefone celular registrado do titular do cartão via SMS ou gerados por um aplicativo autenticador (posse).

- Autenticação Biométrica: Leitura de impressão digital, reconhecimento facial ou reconhecimento de voz, frequentemente integrados em aplicativos bancários.

- Senhas/PINs Estáticos: Embora menos enfatizados em versões mais recentes devido a preocupações de segurança, ainda podem ser um fator de conhecimento em algumas implementações.

- Autenticação Baseada em Conhecimento (KBA): Perguntas de segurança (conhecimento), embora seu uso também esteja diminuindo devido a fraquezas de segurança.

- Notificações Push: Solicitações de aprovação enviadas para o aplicativo bancário do titular do cartão (posse), frequentemente combinadas com autenticação biométrica dentro do aplicativo.

- Tokens de Hardware: Dispositivos físicos que geram códigos baseados em tempo (posse).

Verificações de segurança além do 3DS durante o fluxo de autenticação de pagamento

Sistema de Verificação de Endereço (AVS)

Para os comerciantes, o Sistema de Verificação de Endereço (AVS) atua como uma medida de segurança para combater a fraude com cartão de crédito. Essencialmente, o AVS verifica se o endereço de cobrança que um cliente fornece durante uma compra corresponde ao endereço que a emissora do cartão tem registrado para essa conta.

Funciona assim: Quando um comerciante realiza uma verificação AVS, seu gateway de pagamento envia as partes numéricas do endereço de cobrança do cliente (como o número da rua e o código postal), juntamente com os detalhes do cartão, para o banco emissor do cliente através de redes de pagamento como Visa ou Mastercard. O banco emissor então compara esses números com o endereço que tem registrado para aquele cartão e envia um código de resposta AVS de volta ao comerciante. O comerciante usa esse código, juntamente com outros métodos de prevenção de fraudes, para decidir se aprova ou recusa a compra.

O AVS adiciona uma camada de segurança ao confirmar o conhecimento das informações associadas ao titular legítimo da conta. O AVS torna significativamente mais difícil para fraudadores completarem uma transação, o que ajuda os comerciantes a reduzir o número de transações fraudulentas que resultariam em estornos.

No entanto, o AVS às vezes pode levar a recusas falsas. Por exemplo, se alguém usar o endereço do trabalho para uma compra, o AVS pode sinalizá-lo como uma incompatibilidade. Além disso, o AVS é menos eficaz em áreas sem formatos de endereço consistentes. Uma limitação importante é que o AVS padrão geralmente verifica apenas as partes numéricas do endereço, não o nome da rua, cidade ou estado.

Código de verificação do cartão (CVV/CVC)

O Código de Verificação do Cartão (CVV/CVC), um código de segurança de três ou quatro dígitos impresso em cartões de crédito e débito (geralmente no verso para Visa e Mastercard, e na frente para American Express), é uma característica chave na redução de fraudes em transações onde o cartão físico não está presente (CNP).

Quando um cliente faz uma compra online, ele é solicitado a inserir o CVC junto com outros detalhes do cartão. O gateway de pagamento então envia essas informações com segurança através de redes de pagamento como Visa e Mastercard para o banco emissor. O banco emissor executa uma verificação criptográfica no CVC e envia de volta um código de verificação junto com sua decisão de aprovar ou recusar a transação.

O CVC serve como um proxy para provar a posse física do cartão no momento da transação CNP. Isso dificulta a ação de fraudadores que possam ter roubado o número do cartão e a data de validade (de uma violação de dados, por exemplo) de usar um cartão. Como os CVCs não são permitidos para serem armazenados por comerciantes, PSPs ou redes sob as diretrizes do PCI DSS, eles geralmente não são vazados em violações de dados, o que fortalece ainda mais seu papel como ferramenta de verificação de última milha. Em última análise, isso ajuda os comerciantes a reduzir o número de estornos arquivados por titulares de cartão legítimos.

Geolocalização

É um processo de determinação da localização geográfica do dispositivo eletrônico (como um smartphone, computador ou tablet) sendo usado para iniciar uma transação de pagamento usando o endereço IP. É um fator de avaliação de risco para ajudar a verificar a legitimidade da transação e prevenir fraudes. O objetivo é verificar se a transação está se originando de um local consistente com os padrões ou perfil conhecidos do titular do cartão legítimo.

Quando um cliente inicia uma transação, sua localização de transação é comparada a vários pontos de dados, como endereço de cobrança, endereço de entrega, comportamento histórico do usuário, etc. Uma transação é sinalizada quando há anomalias como Viagem Impossível ou Geografias de Alto Risco. Uma transação sinalizada como de alto risco pode exigir uma autenticação forte, como uma autenticação de pagamento 3D Secure.

A geolocalização ajuda a aprimorar a detecção de fraudes, adicionando um contexto valioso às transações, permitindo uma pontuação de risco mais precisa. Isso ajuda os comerciantes a potencialmente reduzir a quantidade de estornos.

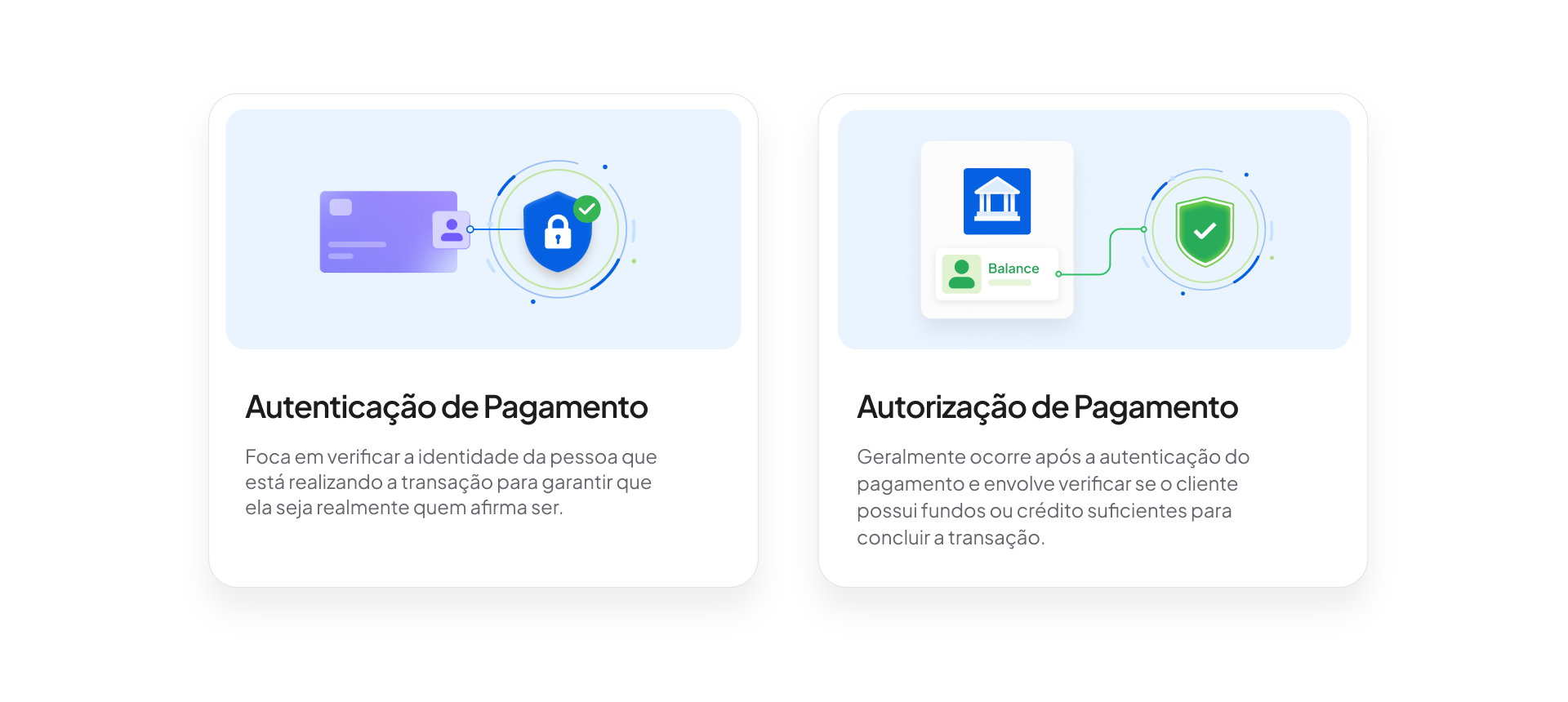

Como a autenticação de pagamento é diferente da autorização de pagamento

Embora os termos "autenticação de pagamento" e "autorização de pagamento" sejam frequentemente usados de forma intercambiável, eles representam processos distintos em uma transação de pagamento:

- Autenticação de Pagamento: Foca em verificar a identidade da pessoa que está realizando a transação para garantir que ela é quem afirma ser.

- Autorização de Pagamento: Geralmente ocorre após a autenticação de pagamento e envolve a verificação se o cliente tem fundos ou crédito suficientes disponíveis para concluir a transação.

Se a autenticação de pagamento falhar, a transação não prosseguirá para o estágio de autorização, e o pagamento será recusado. O cliente pode precisar verificar sua identidade ou fornecer informações adicionais para tentar novamente o pagamento.

Ambos os processos são essenciais para transações online seguras. A autenticação previne pagamentos não autorizados, enquanto a autorização garante que os comerciantes recebam pagamentos por pedidos concluídos.

Desafios de autenticação específicos da indústria

Apesar da inovação significativa, muitos comerciantes ainda enfrentam desafios centrais na execução de uma estratégia de autenticação consistente e eficaz.

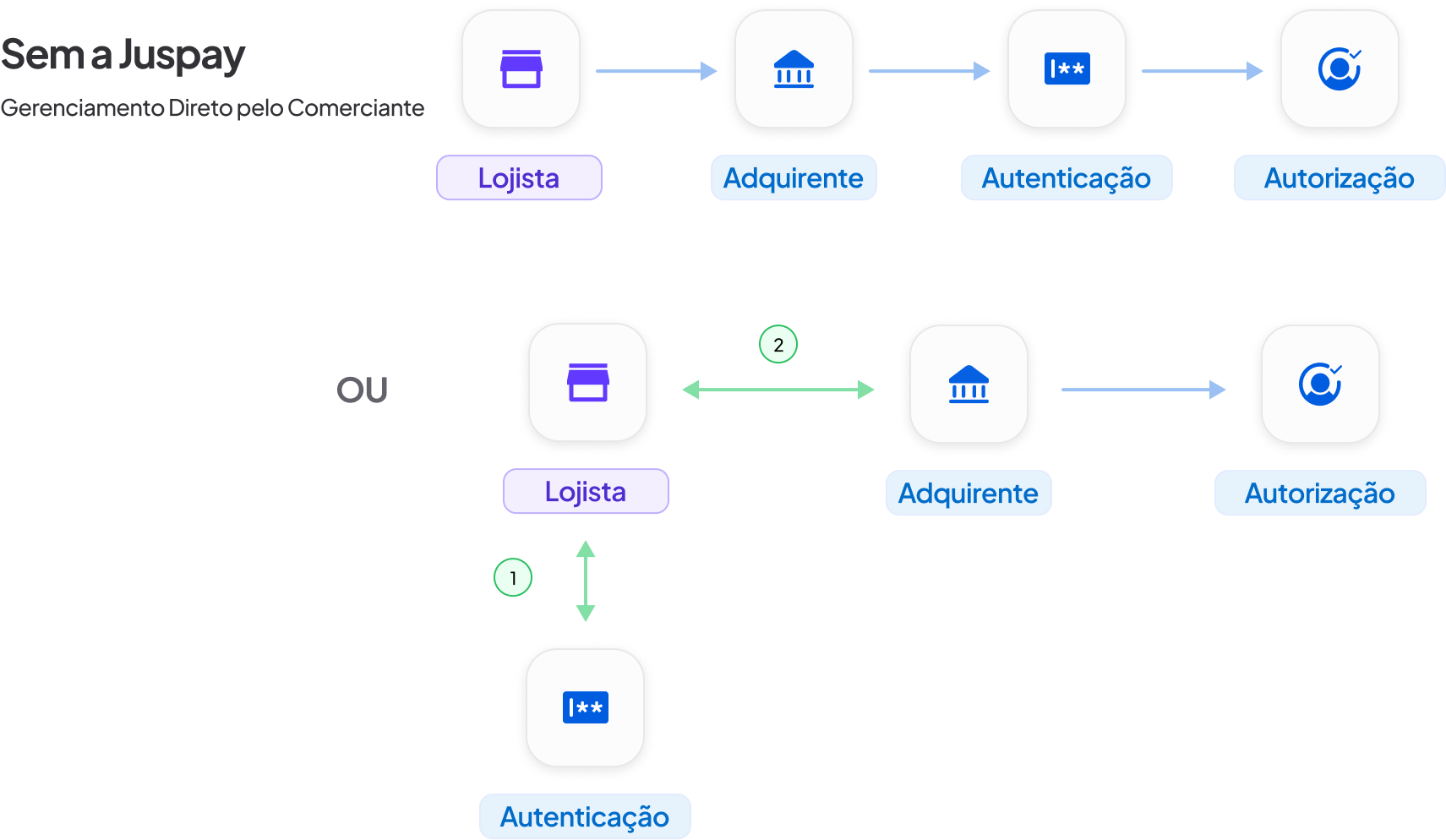

A visibilidade limitada sobre os resultados da autenticação é um problema comum. A maioria dos painéis de gateway foca em dados de autorização, o que dificulta determinar se uma transação falhou devido à autenticação ou ao financiamento. Sem essa clareza, os comerciantes têm dificuldade em identificar pontos de atrito ou otimizar as taxas de conversão.

O controle sobre a estratégia de autenticação é frequentemente restrito. Muitos PSPs fornecem flexibilidade mínima, deixando os comerciantes incapazes de gerenciar isenções, configurar a lógica 3-D Secure ou rotear transações usando métodos mais recentes, como chaves de acesso (passkeys) ou autenticação delegada.

As inconsistências regionais complicam ainda mais a execução. Nos Estados Unidos, o 3-D Secure é frequentemente visto como intrusivo por clientes e emissores. Em contraste, os emissores no Espaço Econômico Europeu o tratam como um requisito padrão. Mesmo dentro do EEE, as taxas de aprovação de isenção podem variar significativamente por país e emissor.

Os requisitos de conformidade continuam a evoluir. Por exemplo, transações sem 3DS são proibidas no EEE, enquanto fluxos baseados em chaves de acesso ainda não são permitidos em mercados como a Índia. Cada versão do protocolo 3-D Secure introduz novos campos de dados e expectativas de experiência do usuário, exigindo atualizações contínuas nas implementações dos comerciantes.

O ritmo da inovação está acelerando. Tecnologias como Confirmação de Pagamento Seguro, chaves de acesso de rede e Click to Pay estão ganhando força, mas adotá-las exige que os comerciantes atualizem os fluxos de trabalho de backend e as integrações de frontend.

Esses desafios são especialmente pronunciados em indústrias de alto risco e mobile-first. Por exemplo, as companhias aéreas relatam que quase quatro por cento das reservas são canceladas devido a suspeita de fraude. Enquanto isso, no comércio móvel, as taxas de abandono de carrinho podem exceder cinquenta por cento quando as experiências de autenticação envolvem atrasos, como OTPs que chegam atrasados. Nesses cenários, fluxos de autenticação rígidos e genéricos não apenas impactam a conversão, mas também prejudicam a confiança do usuário.

Otimize a autenticação de pagamento com a Juspay

A Juspay tem estado na vanguarda da resolução de operações de pagamentos há mais de 13 anos, fornecendo produtos, soluções e suporte de nível empresarial. Nosso objetivo é unificar ecossistemas de pagamento complexos, diversos e inovadores e tornar os pagamentos contínuos para os usuários finais.

O pacote de Autenticação da Juspay é um serviço modular e autônomo que ajuda os comerciantes a obter visibilidade sobre o desempenho da autenticação, garantir a conformidade, melhorar a experiência do usuário e manter-se preparado para o futuro – tudo com o mínimo de esforço técnico.

A Juspay oferece um SDK/API de autenticação unificado para qualquer modo de autenticação. Ele ajuda os comerciantes a gerenciar todos os seus servidores 3D Secure sob uma única integração.

Benefícios do pacote de autenticação de pagamento da Juspay

- Serviço Modular - Os comerciantes não precisam reformar sua pilha de pagamento existente. O pacote de autenticação da Juspay pode ser usado apenas para autenticação de pagamento, e até mesmo seletivamente para recursos ou produtos específicos.

- Integração Fácil - O pacote de autenticação de pagamento da Juspay oferece SDKs de cliente em vários idiomas e SDKs de autenticação nativos para lidar com operações de frontend sem problemas com o mínimo de esforço técnico.

- Provedor de Serviços de Pagamento (PSP) e Provedor de Autenticação Agnostic - O pacote de autenticação de pagamento da Juspay funciona independentemente de PSPs ou provedores de autenticação. A autenticação e a autorização são desacopladas, e qualquer PSP pode usar a resposta de autenticação fornecida pelo serviço de autenticação para autorização.

- Arquitetura Preparada para o Futuro - O SDK e as APIs são projetados para suportar futuras integrações de produtos. Com uma única integração, os comerciantes podem adicionar novos recursos sem alterações de código - apenas configurações simples no painel. O pacote de autenticação de pagamento da Juspay pode lidar com a autenticação com provedores externos, adquirentes, rede de cartões e produtos de emissores.

- Conformidade Pronta para Uso - O pacote de autenticação de pagamento da Juspay garante a conformidade global, adaptando as solicitações para atender às regulamentações específicas do mercado. Os comerciantes podem enviar a mesma solicitação em todos os mercados, e a Juspay cuidará da lógica de conformidade em segundo plano.

- Controle Granular - Os comerciantes têm controle total sobre como a autenticação de pagamento é executada, dentro dos limites da conformidade regulatória. O pacote de autenticação de pagamento da Juspay fornece múltiplas alavancas aos comerciantes para controlar o comportamento de autenticação da transação. Isso permite que os comerciantes implementem sua própria estratégia com segurança.

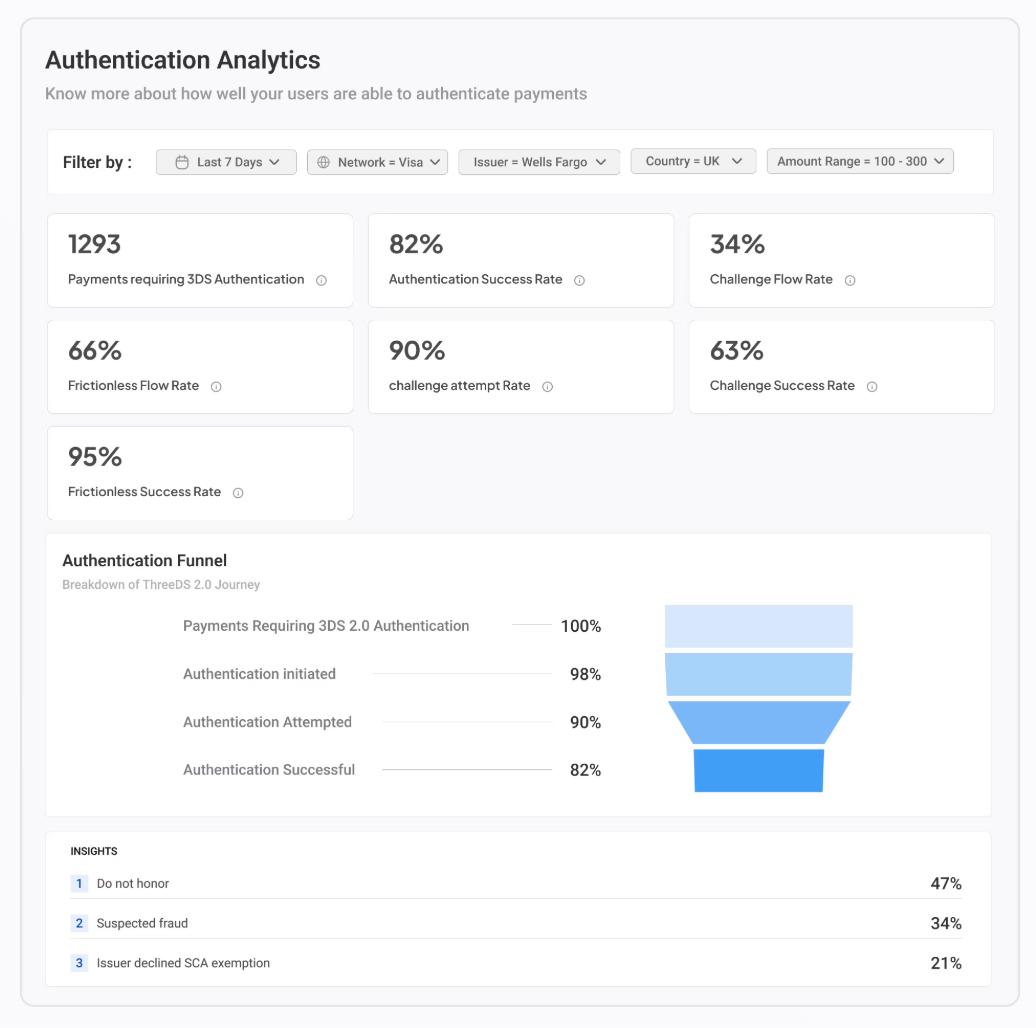

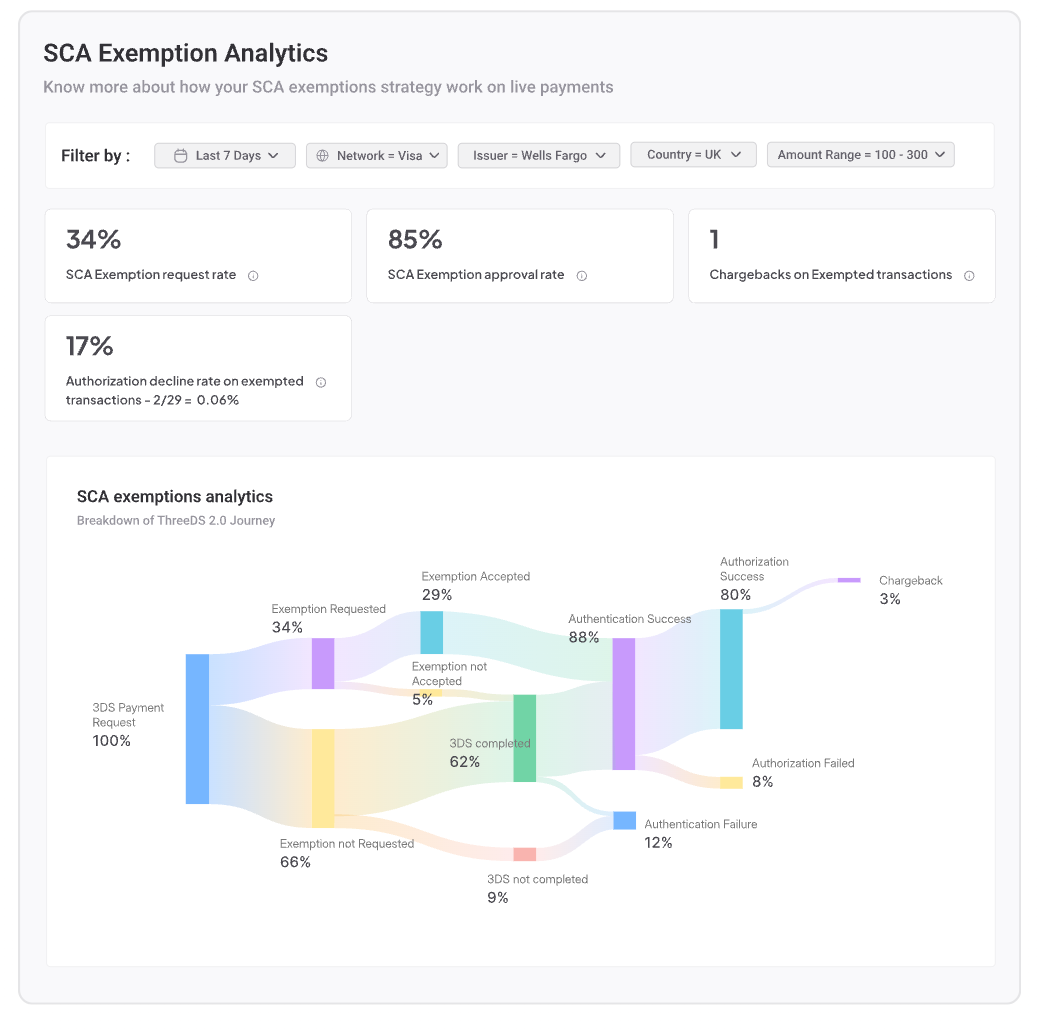

- Dados e Análises Ricos - O pacote de autenticação de pagamento da Juspay oferece dados de autenticação ricos e não sensíveis aos comerciantes, permitindo que eles obtenham insights sobre seus fluxos de autenticação. Um painel de análise avançado fornece aos comerciantes dados em dimensões como mercado, emissor, rede e segmentos de usuários. Essa visibilidade ajuda os comerciantes a refinar estratégias e melhorar as taxas de conversão.

- UI Personalizável - O pacote de autenticação de pagamento da Juspay oferece opções flexíveis de personalização de UI, permitindo que os comerciantes alinhem perfeitamente a experiência de checkout com a aparência e o toque de seu aplicativo. Do tema e cor de fundo à fonte e estilos de botão, o SDK facilita a integração da UI de autenticação na interface geral do usuário.

Conclusão

À medida que a autenticação de pagamento continua a evoluir, os comerciantes precisam de uma solução que não seja apenas compatível e segura, mas também flexível e orientada por dados.

Investir na estratégia certa de autenticação de pagamento impacta diretamente conversão, fraude e chargeback, especialmente em um cenário onde padrões como 3D Secure e passkeys seguem amadurecendo.

O pacote de autenticação da Juspay existe para dar visibilidade, controle e escalabilidade — ajudando comerciantes a tratar autenticação como engenharia de performance, não como “etapa obrigatória”.

Próximo passo: se você quer mapear onde sua jornada perde conversão (3DS, isenções, OTP, latência, recusas falsas) e onde isso está virando chargeback, fale com um especialista Juspay e priorize ações por impacto.