Nos últimos anos, a orquestração de pagamentos se tornou um tópico em alta, capturando a atenção de um número crescente de comerciantes. O que está por trás dessa crescente popularidade, no entanto, tem mudado significativamente.

Enquanto as definições convencionais se concentram estritamente na integração técnica de múltiplos provedores de serviços de pagamento (PSPs), tornou-se aparente que uma abordagem mais holística era necessária para abordar nuances regionais e necessidades de negócios mais amplas.

Na prática, a orquestração de pagamentos deixou de ser apenas uma camada técnica e passou a ser um ativo estratégico de crescimento. Hoje, ela funciona como o cérebro da operação financeira, conectando diferentes plataformas de pagamento, métodos, adquirentes e regras de negócio em um único fluxo inteligente.

Para empresas que operam em múltiplos países ou com alto volume transacional, a orquestração permite algo fundamental: controle total sobre custos, taxas de aprovação e experiência do cliente, sem depender de um único gateway ou fornecedor.

Em resumo

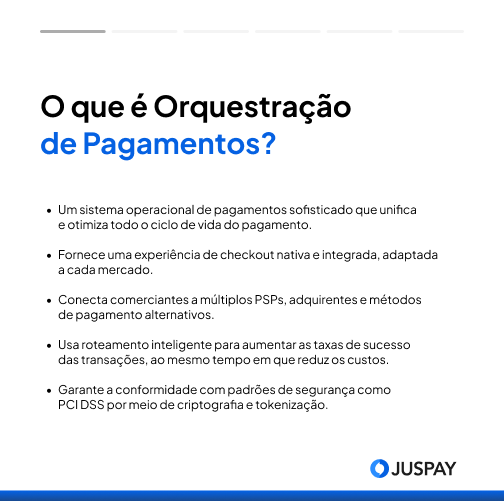

O que é orquestração de pagamentos?

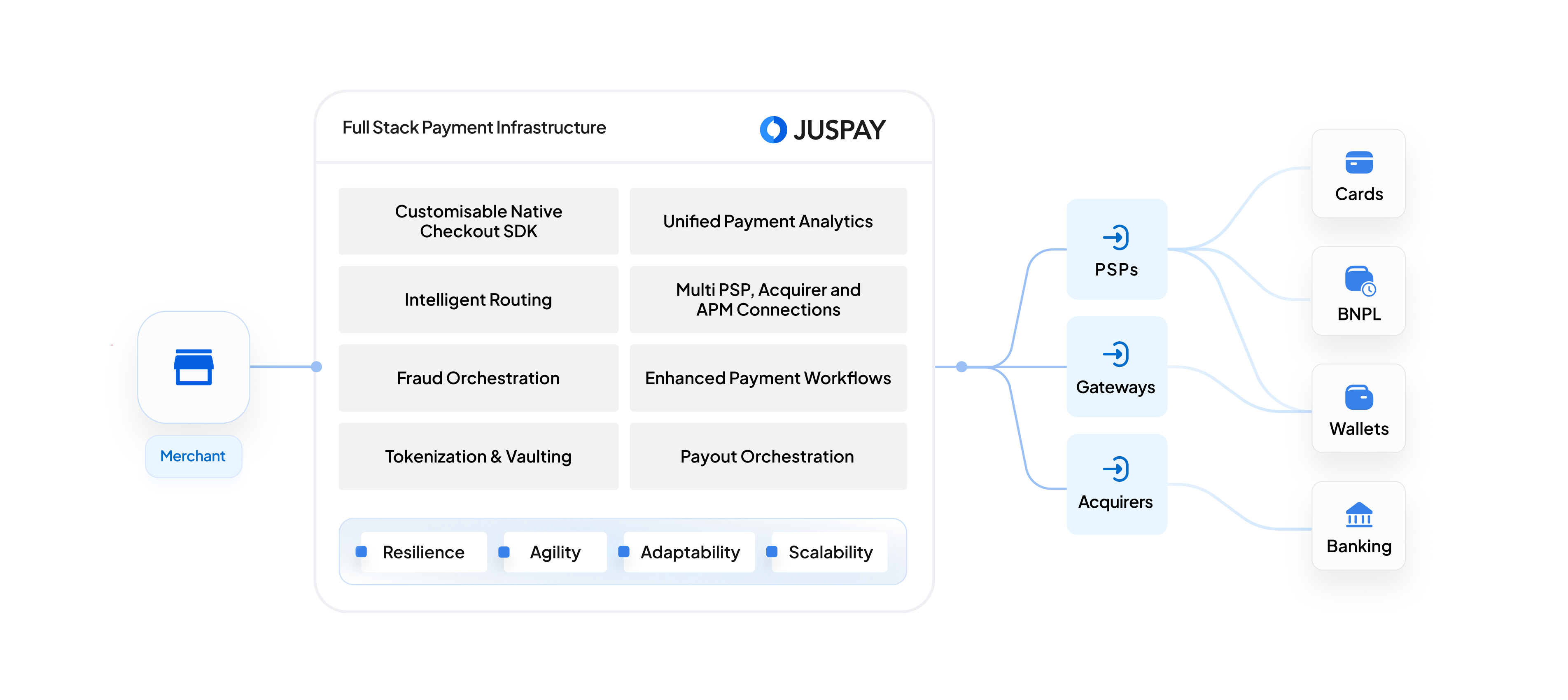

A orquestração de pagamentos é um sistema operacional de pagamentos sofisticado que se conecta com a infraestrutura tecnológica do comerciante, fornecendo uma camada unificada que gerencia de forma inteligente todo o ciclo de vida do pagamento, do checkout à reconciliação.

As Plataformas de orquestração de pagamentos (POP) fornecem uma camada de integração unificada que pode impulsionar múltiplos componentes do ecossistema de pagamento do comerciante. Esta camada inclui:

Experiência de checkout nativa: experiência de checkout nativa e integrada, personalizada para cada mercado e seus clientes.

Motor de integração: isso permite que os comerciantes integrem e gerenciem vários provedores de serviços de pagamento (PSPs), adquirentes, gateways de pagamento e outros provedores de serviços financeiros por meio de uma única plataforma unificada e sem código. É como um adaptador universal que pode se conectar a diferentes tipos de tomadas elétricas.

Lógica de roteamento: pense na lógica de roteamento como um controlador de tráfego para pagamentos. Ela determina o caminho ideal para processar transações com base em regras predefinidas e dados em tempo real, como custo, taxas de sucesso, taxas de autorização, desempenho, fraude, taxas de chargeback, compromissos contratuais e regulamentações regionais. Isso garante que cada transação seja processada pelo canal mais eficiente e econômico.

Análise e relatórios unificados: este componente fornece às empresas um painel para monitorar o desempenho de seu stack de pagamentos em várias dimensões, como PSPs, métodos de pagamento, provedores de FRM, etc. Ele oferece insights e dados valiosos sobre tendências de transação, taxas de sucesso, taxas de autorização/aceitação e outras métricas-chave, permitindo que as empresas identifiquem áreas para melhoria e otimizem suas estratégias de pagamento. Além disso, torna as operações de pagamento perfeitas com reconciliações automatizadas, gerenciamento de chargebacks e reembolsos e muito mais.

Medidas de segurança: a segurança é fundamental no processamento de pagamentos. A POP incorpora medidas de segurança robustas, como tokenização e criptografia, para garantir a conformidade com os padrões da indústria, como o PCI DSS, e proteger informações confidenciais do cliente. Isso atua como uma proteção contra fraudes e violações de dados.

Todos esses aspectos da orquestração de pagamentos se unem para aprimorar e otimizar os pagamentos para atender aos seus objetivos de negócios de melhorar as conversões, otimizar as taxas de pagamento e os custos operacionais e atender a diversas preferências dos clientes.

Uma confusão comum é tratar orquestração de pagamentos como sinônimo de integração de gateways. Na realidade, uma boa plataforma de pagamento orquestrada vai além disso.

Ela centraliza decisão, inteligência e execução, permitindo que o time de negócio defina regras como: – qual PSP usar por país; – quando ativar fallback; – como priorizar custo vs taxa de sucesso; – como reduzir fraude e chargeback.

Ou seja: não é apenas conectar sistemas, é governar o fluxo financeiro da empresa em tempo real.

Panorama da Orquestração de Pagamentos

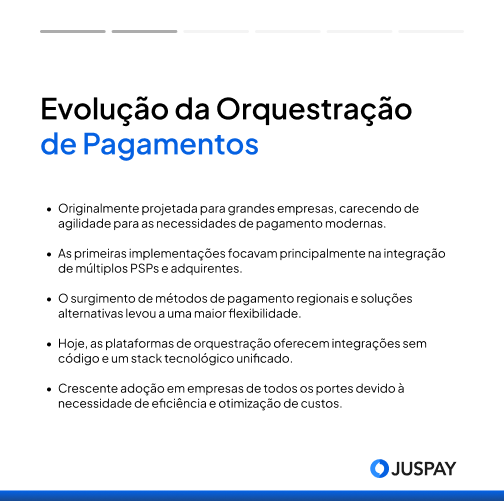

Os mecanismos subjacentes da orquestração de pagamentos remontam aos primórdios dos pagamentos digitais. Com o crescimento do comércio eletrônico, os comerciantes digitais estavam entre os primeiros a buscar maneiras de otimizar os processos de pagamento, levando ao desenvolvimento de várias tecnologias e soluções para integrar múltiplos gateways de pagamento.

A evolução das APIs no início dos anos 2000 impulsionou ainda mais a orquestração de pagamentos, permitindo que os comerciantes se conectassem perfeitamente com diferentes provedores de serviços de pagamento.

No entanto, muitas das primeiras implementações introduziram um desafio: careciam de agilidade e escalabilidade. Inicialmente, foram moldadas para grandes empresas, projetadas para atender às suas necessidades específicas e dependiam fortemente de uma seleção limitada de provedores de serviços de pagamento globais, focando principalmente em transações com cartão.

À medida que novos PSPs surgiram e o ecossistema de pagamentos se tornou mais diversificado, essas soluções precisavam se adaptar para suportar uma gama mais ampla de métodos de pagamento, provedores e serviços de valor agregado relacionados para atender às crescentes exigências dos comerciantes.

As abordagens convencionais à orquestração frequentemente negligenciavam as diferenças regionais de pagamento, o comportamento do consumidor, juntamente com os variados padrões de fraude e regulamentações locais. Em última análise, essa lacuna prejudicou a eficácia dos comerciantes em lidar com desafios de mercado exclusivos, limitando sua capacidade de otimizar custos, melhorar a eficiência operacional e capitalizar oportunidades de crescimento de negócios.

À medida que o mercado de orquestração de pagamentos cresce, as plataformas de orquestração de pagamentos construíram as capacidades para resolver esses problemas, integrando-se aos PSPs locais para oferecer uma gama mais ampla de métodos de pagamento; elas também começaram a oferecer serviços de valor agregado relacionados, como checkout hospedado, módulo de assinatura, armazenamento de cartão, etc.

Hoje, o mercado global de orquestração de pagamentos gera uma receita anual de 1,46 bilhão de dólares e espera-se que cresça a uma CAGR de aproximadamente 19,5%, atingindo 6,5 bilhões de dólares em 2032.

Nuances de Mercado e Pontos Problemáticos

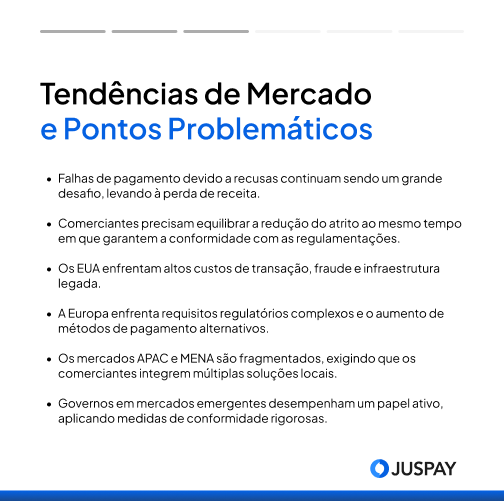

As dinâmicas regionais moldam fortemente as tendências específicas de cada país. Hoje, está cada vez mais claro que uma estratégia eficaz de orquestração de pagamentos deve ser adaptada para atender às necessidades exclusivas de cada mercado, em vez de depender de uma abordagem única para todos.

Um grande desafio para os comerciantes em todas as regiões é equilibrar o atrito do processo de pagamento com as preferências do cliente. Ineficiências e expectativas não atendidas geralmente levam ao churn passivo – um desafio amplamente reconhecido na indústria, onde estima-se que 30% das transações falham devido a recusas – resultando em perda de receita e redução da fidelidade do cliente.

Na Juspay, também vemos distintos fatores regionais moldando a dinâmica do mercado e destacando pontos problemáticos regionais exclusivos.

Estados Unidos

Os EUA são um mercado que continua a ser impulsionado por uma infraestrutura de pagamento legada e muito dominado por pagamentos com cartão de crédito e débito em termos de transações de consumidor para empresa.

Juntamente com o alto uso de cartões, estamos vendo um aumento na popularidade das transferências ACH, particularmente devido à adoção de pagamentos em tempo real e ao surgimento de aplicativos de pagamento móvel.

Todas as formas de pagamento de crédito são mais prevalentes neste mercado, juntamente com o crescente interesse nas opções de Compre Agora, Pague Depois (BNPL). Consequentemente, os comerciantes enfrentam vários desafios principais:

- Custos de transação. Os comerciantes dos EUA precisam lidar com custos de transação mais altos associados a cartões (e também ACH) em comparação com outras economias desenvolvidas. De fato, de acordo com um relatório de 2023, os comerciantes dos EUA enfrentam os maiores custos de aceitação de cartão globalmente, com um aumento de 34% desde 2009, impulsionado em grande parte pelo crescimento do comércio eletrônico. Esses custos mais altos decorrem de taxas de intercâmbio elevadas e da falta de limites regulatórios sobre as taxas de cartão de crédito, ao contrário da Europa.

- Complexidade regulatória. Integrar soluções de pagamento modernas com sistemas legados é um desafio em si, especialmente ao navegar por regulamentações federais e internacionais complexas, como AML e PCI DSS, tudo isso mantendo-se alinhado com os mandatos da rede de cartões.

- Altas taxas de fraude. O cenário de fraude no mercado dos EUA reflete a tendência global de aumento das taxas de fraude em pagamentos de comércio eletrônico, mas também enfrenta desafios exclusivos da região. Os EUA representam 42% da fraude por valor, significativamente maior que os 26% da Europa. Essa disparidade enfatiza a necessidade de comerciantes e provedores de pagamento priorizarem medidas de segurança em face das crescentes ameaças cibernéticas.

Europa

O mercado europeu de pagamentos tem sido tradicionalmente melhor atendido por orquestradores de pagamento, uma vez que tem sido altamente desenvolvido tanto em termos de infraestrutura quanto de estruturas regulatórias, particularmente em torno dos pagamentos com cartão. As iniciativas regulatórias destinadas a impulsionar a concorrência, como a diretiva PSD2 e a regulamentação das taxas de intercâmbio, impulsionaram uma forte mudança em direção a métodos de pagamento locais. Essa mudança, juntamente com a diversidade de moedas e preferências dos clientes, contribuiu para a maior fragmentação das redes de pagamento.

Os comerciantes que operam nos mercados europeus enfrentam o desafio de atender às elevadas expectativas dos consumidores, gerenciando regulamentações regionais complexas e a necessidade de processamento transfronteiriço e em várias moedas.

Os desafios típicos para os comerciantes europeus são:

- Métodos de pagamento locais e alternativos. Cartões e transferências bancárias padrão não podem mais ser considerados opções de pagamento padrão, com a crescente adoção de carteiras digitais e outros instrumentos alternativos. No entanto, em meio a essa diversidade, os consumidores esperam experiências de pagamento transfronteiriças perfeitas, talvez agora mais do que nunca.

- Redução do atrito. Os comerciantes também devem equilibrar a segurança com a experiência do usuário, principalmente devido aos rigorosos requisitos de autenticação. Em particular, com a implementação do 3DS causando atrito para os comerciantes, o desafio contínuo da prevenção de fraudes versus a conveniência do usuário levou a inovações como o Click-To-Pay e as PassKeys para aprimorar as experiências de comerciantes e clientes.

- Chargebacks. Reduzir as taxas de chargeback é outro desafio central para os comerciantes, devido ao aumento das proteções para pagadores e compradores. Isso envolve encontrar maneiras eficazes de lidar com a proteção do cliente e a prevenção de fraudes, especialmente à medida que as transações de conta para conta (A2A) por meio do Open Banking e outros canais de pagamento com menos proteções integradas ao consumidor se tornam mais prevalentes.

APAC e MENA

Embora heterogêneos em outros aspectos, os mercados APAC e MENA compartilham algumas características importantes que frequentemente confundem os players globais – particularmente aqueles originários da Europa ou dos EUA.

Impulsionados pela crescente adoção de dispositivos móveis e por iniciativas governamentais direcionadas, alguns países da APAC e da MENA estão adotando métodos de pagamento locais rápidos e inovadores, muitas vezes ignorando os sistemas bancários tradicionais.

Essa mudança está criando um cenário de pagamentos cada vez mais digital, direcionando os participantes do mercado para soluções localizadas em vez de infraestruturas de pagamento convencionais.

Como resultado, vemos vários desafios importantes nesses mercados, incluindo:

- Fragmentação de métodos e redes de pagamento. Os comerciantes enfrentam um ecossistema de pagamentos fragmentado, com inúmeros provedores locais. O domínio dos pagamentos móveis, dos esquemas A2A domésticos e de outros métodos de pagamento exclusivos (incluindo o pagamento na entrega) implica que confiar apenas na aquisição de cartões local é insuficiente para maximizar a aceitação e a conversão.

- Diversidade cultural e comportamental. As equipes de pagamento dos comerciantes devem levar em conta não apenas essas complexidades tecnológicas, mas também a diversidade dentro das populações locais, incluindo os diferentes níveis de alfabetização digital, bem como o cenário regulatório.

- Presença governamental significativa no ecossistema. Requisitos de conformidade rigorosos, impulsionados por agendas de políticas nacionais, são comuns em ambas as regiões, o que, em um país como a Índia, por exemplo, inclui leis de localização de dados e fortes mandatos de autenticação de clientes. Isso reflete os substanciais investimentos governamentais em infraestrutura digital e de pagamentos.

Por que as empresas precisam de orquestração de pagamentos?

Uma Plataforma de Orquestração de Pagamentos é um provedor de serviços que oferece uma camada adicional ao stack de pagamentos do comerciante. Ela funciona essencialmente como uma extensão da equipe de pagamentos do comerciante.

Um provedor de orquestração de pagamentos oferece múltiplos serviços de tecnologia, permitindo que os comerciantes otimizem seus pagamentos de acordo com as necessidades de seus clientes em constante evolução.

No mundo acelerado de hoje, os pagamentos estão em constante mudança. Para se destacar nesse ambiente, os comerciantes devem aprimorar suas operações de pagamento e oferecer a melhor experiência de pagamento possível aos seus clientes. É aí que entra a orquestração de pagamentos, e aqui está o porquê de os comerciantes precisarem dela:

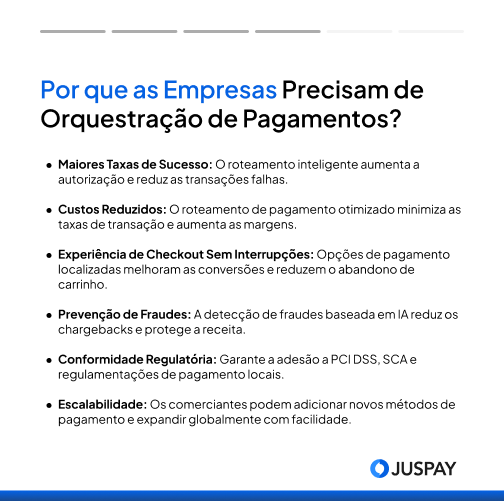

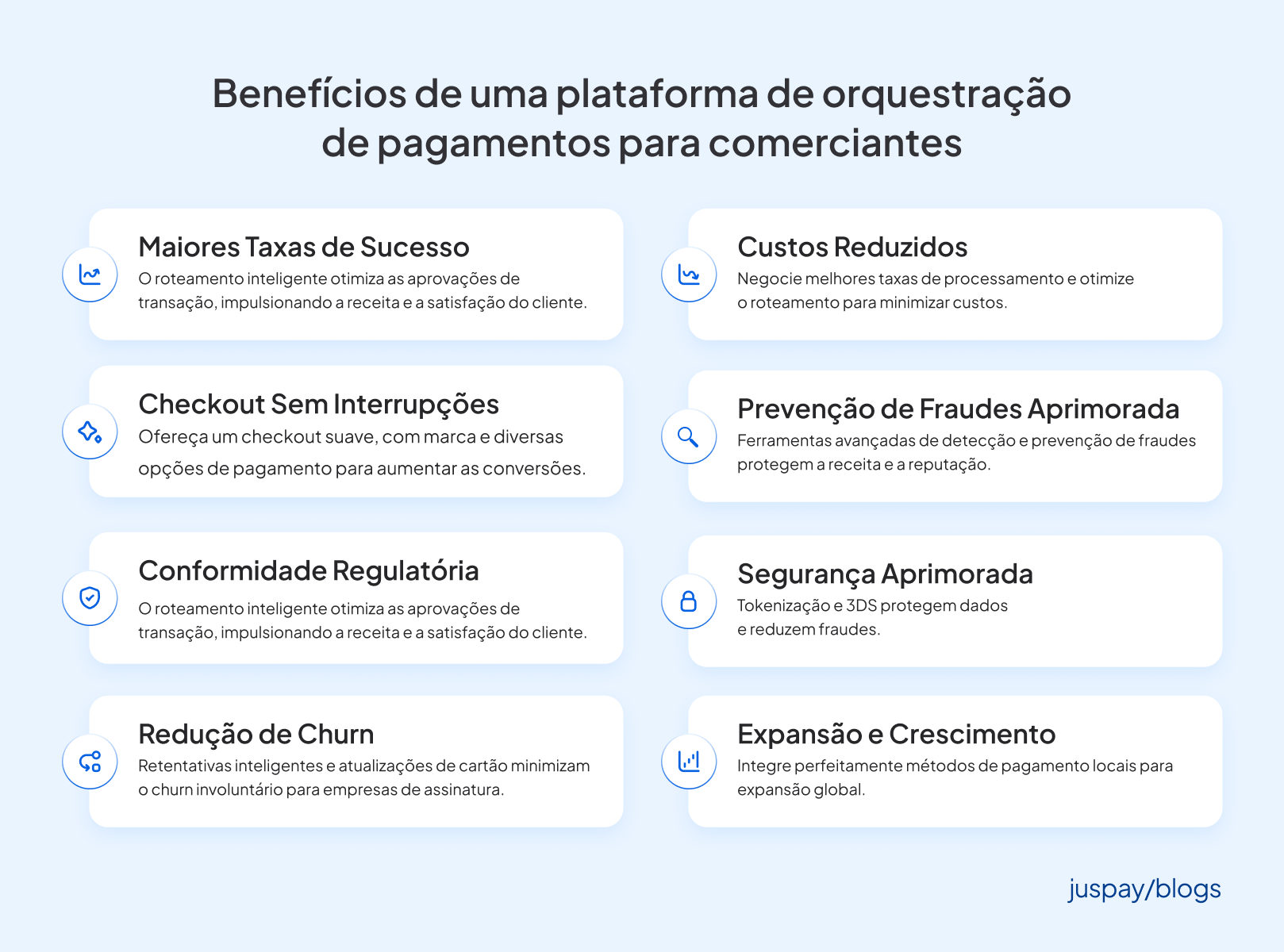

- Maiores Taxas de Sucesso: As plataformas de orquestração de pagamentos roteiam de forma inteligente as transações pelos gateways de pagamento e adquirentes mais confiáveis, com base em fatores como custo, taxas de autenticação, desempenho, fraude, taxas de chargeback, compromissos contratuais, etc. Esse roteamento dinâmico aumenta a receita dos comerciantes e melhora a experiência do cliente, minimizando as falhas de transação.

- Custos de Processamento de Pagamentos Reduzidos: A orquestração de pagamentos permite que os comerciantes minimizem as taxas de transação roteando as transações de forma inteligente. Isso leva a economias de custo significativas, especialmente para comerciantes de alto volume. Ao usar vários provedores de pagamento por meio de uma plataforma unificada, os comerciantes também podem negociar taxas de processamento de pagamento mais baixas.

- Experiência de Checkout Sem Interrupções: A orquestração de pagamentos ajuda os comerciantes a aumentar a conversão, oferecendo um checkout com marca personalizada que parece nativo. Os comerciantes podem reduzir o abandono de carrinho e aumentar as vendas, oferecendo aos clientes múltiplas opções de pagamento (incluindo métodos de pagamento locais de diferentes regiões) e garantindo que as transações sejam rápidas e seguras. Uma orquestração de pagamentos avançada fornece outros serviços de valor agregado, como um sistema de motor de ofertas de 360 graus que permite aos comerciantes exibir promoções direcionadas no checkout, levando a mais conversões de vendas e satisfação do cliente.

- Prevenção de Fraudes Aprimorada: As plataformas de orquestração de pagamentos fornecem mecanismos avançados de detecção e prevenção de fraudes aos comerciantes. Isso ajuda os comerciantes a reduzir o risco de fraudes e chargebacks, protegendo seu dinheiro e reputação.

- Conformidade Regulatória: As plataformas de orquestração de pagamentos ajudam os comerciantes a cumprir vários padrões e regras da indústria, como o PCI DSS. Isso garante o processamento seguro de pagamentos e reduz o risco de penalidades e multas.

- Segurança Aprimorada: Os provedores de orquestração de pagamentos também oferecem tokenização e cofres de cartão seguros para proteger informações confidenciais do cartão, enquanto o 3DS inteligente e a autenticação/autorização desacoplada reduzem o risco de fraude. Opções de autenticação contínuas, como out-of-band e passkeys de pagamento, simplificam o processo de checkout.

- Flexibilidade e Escalabilidade: A orquestração de pagamentos oferece aos comerciantes a capacidade de se adaptar às mudanças nas condições do mercado e às demandas dos clientes. Eles podem adicionar ou remover opções de pagamento quando necessário e expandir suas operações de pagamento à medida que seus negócios crescem.

- Expansão e Crescimento: A orquestração de pagamentos permite que os comerciantes se integrem a métodos de pagamento, gateways e adquirentes locais de forma contínua, com o mínimo de esforço de desenvolvimento, o que permite que os comerciantes se expandam para novos mercados.

- Redução de Churn: Para empresas de assinatura, as plataformas de orquestração de pagamentos reduzem o churn involuntário com lógica de retentativa inteligente que diminui as falhas de pagamento, considerando fatores como códigos de recusa, métodos de pagamento e padrões regionais, e atualizações automáticas de cartão em arquivo para evitar o churn de cartões expirados.

Como funciona a orquestração de pagamentos?

A orquestração de pagamentos otimiza o processo, muitas vezes complexo, de gerenciar vários provedores de pagamento e otimizar fluxos de pagamento. Aqui está um resumo de como funciona:

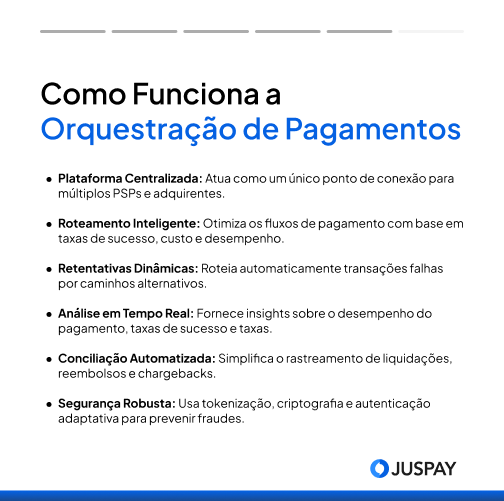

- Plataforma Centralizada: Em sua essência, a orquestração de pagamentos envolve uma plataforma centralizada que se integra a múltiplos gateways de pagamento, processadores, adquirentes e outros serviços relacionados a pagamentos. Essa plataforma atua como um ponto de contato único para gerenciar todas as operações de pagamento.

- Iniciação da Transação: Quando um cliente inicia um pagamento, a plataforma de orquestração determina de forma inteligente a rota ideal para a transação. Essa decisão é baseada em regras predefinidas e dados em tempo real, como custo, taxas de sucesso, preferências do cliente e regulamentações regionais.

- Roteamento Dinâmico: A lógica de roteamento da plataforma analisa vários fatores, incluindo a localização do cliente, o valor da transação, a moeda e o método de pagamento, para selecionar o gateway de pagamento e o adquirente mais eficientes e econômicos para processar a transação.

- Processamento do Pagamento: Uma vez determinada a rota ideal, a plataforma transmite com segurança as informações de pagamento ao processador de pagamento selecionado. O processador então se comunica com o banco emissor para verificar e autorizar o pagamento.

- Fallback e Retentativas: Se a tentativa de pagamento inicial falhar, a plataforma de orquestração pode tentar automaticamente a transação novamente por meio de um gateway ou adquirente diferente. Esse mecanismo de fallback ajuda a melhorar as taxas de autorização e minimizar as transações falhas.

- Reconciliação e Relatórios: A plataforma reconcilia automaticamente as transações e fornece aos comerciantes relatórios abrangentes sobre o desempenho de seus pagamentos. Esses dados ajudam os comerciantes a identificar áreas para melhoria e otimizar suas estratégias de pagamento.

- Segurança e Conformidade: As plataformas de orquestração de pagamentos incorporam medidas de segurança robustas, como tokenização e criptografia, para proteger dados confidenciais do cliente e garantir a conformidade com padrões da indústria como o PCI DSS.

Orquestração como alavanca direta de receita

Empresas que adotam orquestração de pagamentos deixam de atuar de forma reativa e passam a operar com lógica de crescimento previsível.

Uma plataforma de pagamento bem orquestrada impacta diretamente três KPIs críticos: – aumento de taxa de aprovação; – redução de custo por transação; – menor perda por chargeback.

Na prática, isso significa mais conversões sem aumentar tráfego, apenas otimizando a infraestrutura financeira.

Construir ou comprar uma plataforma de orquestração de pagamentos?

Como comerciante, escolher entre um Provedor de orquestração de pagamentos (POP) e construir uma plataforma de orquestração de pagamentos interna é uma decisão crucial com implicações significativas para o seu negócio. Aqui está uma análise detalhada de ambas as abordagens:

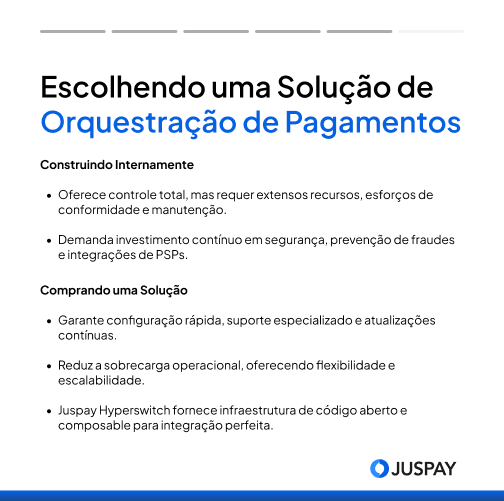

Optar por um provedor de orquestração de pagamentos é mais rápido de configurar, requer menos conhecimento técnico e pode fornecer conhecimento e experiência especializados em orquestração de pagamentos. Uma solução de orquestração de pagamentos full-stack como a Juspay também pode fornecer aos comerciantes serviços de valor agregado, como um conjunto de ofertas, armazenamento de cartões, orquestração de tokens, 3DS adaptativo, autenticação e autorização desacopladas, etc.

Embora as plataformas de orquestração de pagamentos internas possam fornecer mais controle sobre os sistemas e a segurança, elas exigem um investimento significativo de tempo, dinheiro e conhecimento técnico. Isso pode desviar o foco das atividades principais do seu negócio. No entanto, vale a pena notar que provedores modernos de plataformas de orquestração de pagamentos como a Juspay Hyperswitch oferecem segurança e conformidade robustas, tornando-os uma alternativa forte. A Juspay Hyperswitch é uma solução independente, de código aberto e composable, construída para oferecer o máximo controle aos comerciantes.

A melhor escolha depende de suas necessidades e recursos específicos. Se você precisa de uma solução rápida e econômica com suporte especializado, um provedor de orquestração de pagamentos é a opção ideal. Se você tem tempo e recursos e precisa de uma solução altamente personalizada com controle completo sobre os sistemas, construir internamente pode ser melhor.

O futuro? Uma abordagem de orquestração de pagamentos liderada pela infraestrutura

A complexidade dos mercados globais exige uma abordagem diferenciada para a orquestração de pagamentos, uma que vá além da integração técnica para abordar nuances regionais e desafios únicos.

Como mencionado, desde o início, as plataformas de orquestração geralmente enfrentavam diferentes barreiras, principalmente em torno da integração com gateways. A crescente complexidade dos mercados globais exige uma abordagem mais sofisticada para a orquestração de pagamentos – uma que transcenda a integração técnica para abordar nuances regionais, conformidade regulatória, preferências do cliente e alinhar-se com objetivos de negócios mais amplos.

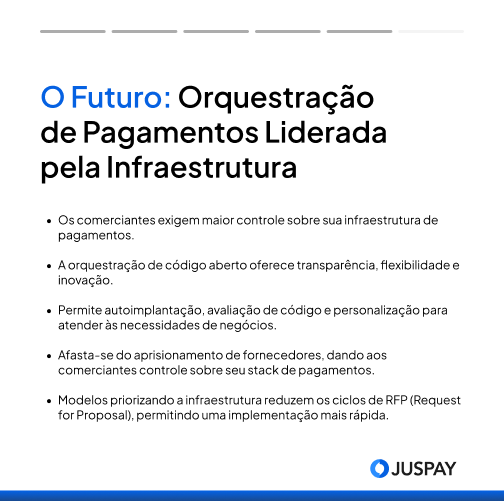

Essas nuances regionais, a conformidade regulatória e as preferências do cliente exigem um sistema onde os comerciantes tenham o máximo controle sobre sua infraestrutura de pagamentos para fornecer uma experiência perfeita a seus usuários finais; é aí que uma plataforma de orquestração de pagamentos de código aberto prospera.

Uma solução de orquestração de pagamentos de código aberto como a Juspay Hyperswitch permite que os comerciantes construam seu próprio stack de pagamentos e dependam do provedor de serviços apenas para suporte e melhorias ou terceirizem a conformidade com o PCI para eles.

Esses sistemas permitem que os comerciantes façam parceria com um provedor de orquestração de pagamentos agora e façam a transição perfeita para um sistema interno posteriormente. Junto com isso, esse provedor de orquestração de pagamentos permite que os comerciantes usem métodos modernos, como avaliação de código e autoimplantação, para avaliar o produto de ponta a ponta em horas, em vez de longos processos de RFP de meses.

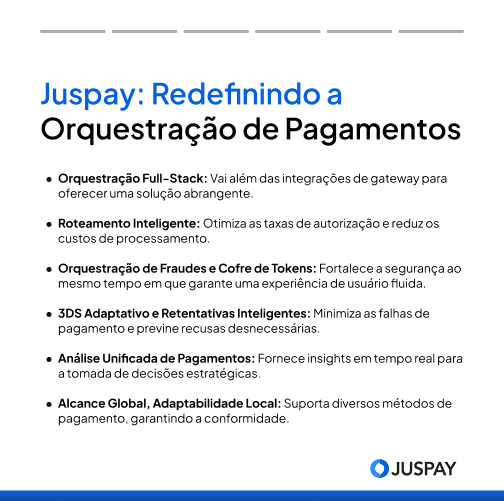

Juspay: Redefinindo o Paradigma na Orquestração de Pagamentos

Os comerciantes estão cada vez mais recorrendo a orquestradores de pagamento como parceiros estratégicos. Em vez de se concentrar apenas na integração de gateways, uma plataforma de orquestração moderna hoje deve priorizar recursos que melhorem as taxas de sucesso, otimizem as configurações de pagamento locais e permitam que os comerciantes escalem com eficiência em um mercado globalmente diversificado.

Essa mudança está redefinindo o papel da orquestração no comércio, movendo-o de uma camada técnica para integrações de gateway de pagamento e PSPs para uma infraestrutura de pagamento full-stack que engloba elementos como:

- Potencializando a Experiência de Checkout

- Roteamento Inteligente para Aumentar as Taxas de Autorização e Otimizar Custos

- Orquestração de Fraudes e Cofre de Tokens

- 3DS Adaptativo e Fluxos de Trabalho de Retentativa de Pagamento

- Análise e Operações Unificadas de Pagamentos

- Infraestrutura de Pagamentos Confiável, Escalável e com Bom Desempenho

- E mais…

Essa é precisamente a base de como abordamos a infraestrutura de orquestração na Juspay. Nossa plataforma emula o papel transformador que a AWS desempenha na computação em nuvem, enquanto nossa visão é fornecer soluções de pagamento contínuas, seguras e adaptáveis que combinem alcance global com um profundo entendimento das necessidades do mercado local.

Estamos apoiando os comerciantes na construção de estruturas de pagamento que sejam globalmente escaláveis e regionalmente sensíveis – inaugurando uma nova mudança de paradigma na arquitetura de pagamentos.

Explore como a Juspay ajuda empresas globais a construir uma plataforma de pagamento inteligente, com roteamento de pagamentos dinâmico, menor custo por transação e máxima taxa de sucesso!