Imagine o seguinte cenário: um consumidor, pronto para finalizar uma compra no seu site, chega à página de checkout. A necessidade de inserir repetidamente dados de pagamento — como número do cartão, credenciais bancárias, login em carteiras digitais, etc. — cria uma fricção que pode levá-lo a desistir da compra.

Muitos consumidores abandonam seus carrinhos ao se depararem com esse processo demorado. A tokenização de pagamentos simplifica essa experiência, permitindo um checkout seguro e fluido com apenas alguns cliques.

Além da conveniência, a tokenização também reduz riscos operacionais relacionados a fraude, disputas e chargeback, protegendo a receita e melhorando a experiência do cliente.

O que é Tokenização de Pagamentos?

A tokenização de pagamentos é um processo que converte dados sensíveis do cliente — como números de cartão, credenciais de carteiras digitais, dados bancários, informações de débito automático (ACH), etc. — em um conjunto único e irreversível de caracteres, chamado de token. Trata-se de uma forma segura e compatível com regulamentações para armazenar os dados de pagamento dos clientes.

Esses tokens são armazenados em um cofre de tokens e repassados aos respectivos participantes do ecossistema de pagamentos (bandeiras de cartão, provedores de carteira digital, etc.) para identificação e decodificação, garantindo segurança transacional sem impacto na experiência do usuário.

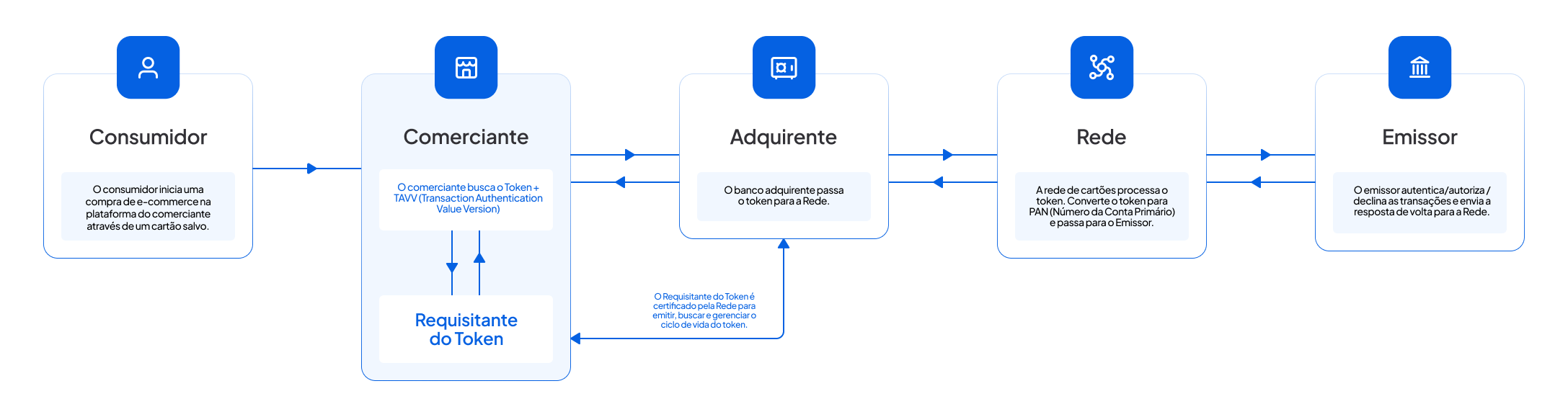

Vamos entender um dos fluxos da tokenização de cartões, conhecido como tokenização via rede (network tokenization).

- O fluxo começa quando o cliente escolhe um cartão salvo para finalizar a compra.

- O comerciante solicita o token e o TAVV (Token Authentication Verification Value) ao solicitante do token. O TAVV é um criptograma de uso único que funciona como um equivalente ao CVV/CVC, permitindo completar a transação sem inserir o código de segurança.

- Essas informações são então enviadas ao adquirente ou PSP (provedor de serviços de pagamento), que as repassa à rede de cartões.

- A rede converte o token em PAN (número do cartão real) e envia os dados ao banco emissor.

- O banco emissor autentica, autoriza ou recusa a transação e envia a resposta de volta à rede.

- A rede encaminha a resposta ao PSP/adquirente e depois ao comerciante, que exibe o resultado da transação (aprovada ou recusada) ao cliente.

Por que a tokenização reduz fraudes e chargebacks?

Quando os dados reais do cartão não circulam pelo ambiente do comerciante, isso diminui a superfície de ataque para criminosos, minimizando perdas financeiras e operacionais.

Como consequência direta, empresas também observam redução significativa de chargeback, já que transações tokenizadas tendem a ter maior autenticação e menor incidência de uso indevido.

Além disso, tokens de rede contam com criptogramas dinâmicos (TAVV), que aumentam a confiabilidade da autorização junto ao emissor.

Como isso se conecta ao Pix?

A tokenização não atua isoladamente. Ela é uma peça importante dentro de uma estratégia mais ampla de antifraude do pix e prevenção em múltiplos meios de pagamento.

Embora a tokenização seja mais associada a cartões, o conceito de substituição de dados sensíveis também é relevante para pagamentos instantâneos.

Com a evolução do Pix, o Banco Central vem reforçando mecanismos de proteção e rastreabilidade. Soluções modernas de pagamentos podem combinar tokenização com camadas adicionais de proteção alinhadas à segurança do pix do banco central, como autenticação forte e identificação de dispositivos e padrões de uso.

Benefícios da Tokenização de Pagamentos

1. Melhor experiência do cliente e mais confiança

A tokenização permite oferecer experiências de compra rápidas, com pagamentos em um clique e integração entre canais, sem comprometer a segurança. Os clientes se beneficiam de transações mais ágeis e da comodidade de salvar seus dados de pagamento, sem a preocupação de compartilhar informações sensíveis repetidamente.

2. Mais segurança e prevenção a fraudes

A tokenização elimina dados sensíveis dos ambientes da empresa. Como os tokens não têm valor intrínseco e não podem ser revertidos para os dados originais, mesmo se interceptados, o risco de fraude é extremamente reduzido. Trata-se de uma mudança de paradigma — em vez de proteger os dados, a tokenização os remove do ambiente.

3. Conformidade regulamentar simplificada

Manter conformidade com normas como o PCI DSS pode ser complexo e caro. Ao substituir os dados reais por tokens, menos sistemas ficam sujeitos a essas exigências, tornando auditorias mais simples, reduzindo documentação e cortando custos com compliance. Para empresas em crescimento, isso representa uma vantagem estratégica.

4. Eficiência operacional

Para empresas com cobrança recorrente, programas de fidelidade ou assinaturas, a tokenização permite reutilizar dados de pagamento de forma segura, sem que o cliente precise informar novamente seus dados. Também permite análises e relatórios com base em dados tokenizados, mantendo a privacidade e a segurança.

Além disso, à medida que aumenta a preocupação com privacidade, empresas que adotam tokenização demonstram compromisso com a proteção de dados, o que ajuda a construir relações de confiança.

Tipos de Tokens de Pagamento

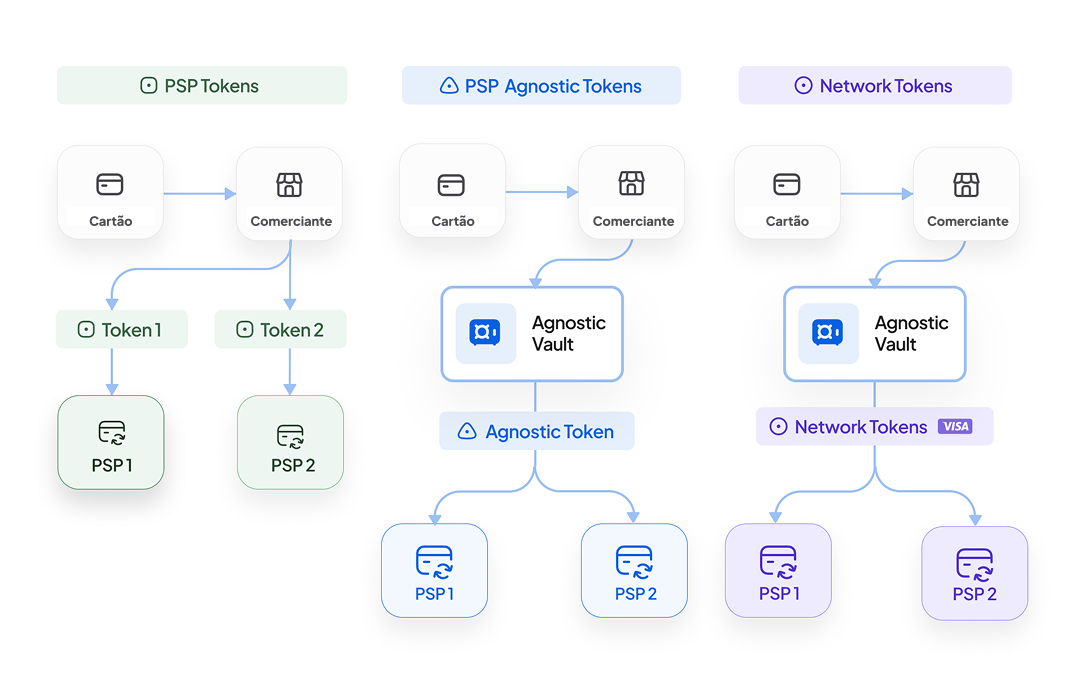

Tokens de rede (network tokens):

Emitidos por redes como Visa, Mastercard e Amex. Funcionam em múltiplas plataformas, atualizam-se automaticamente quando um cartão é renovado ou substituído, e reduzem recusas de pagamento, sendo ideais para marketplaces e serviços por assinatura.

Tokens de dispositivo (device tokens):

Vinculados a dispositivos físicos (smartphones, relógios, etc.), garantem que os pagamentos só possam ser feitos a partir do dispositivo autorizado. Usados em Apple Pay, Google Pay, etc., aumentam a segurança de pagamentos contactless e in-app.

Tokens do PSP:

Gerados por provedores de pagamento como Stripe, Adyen e PayPal. Permitem que o comerciante armazene dados de forma segura na infraestrutura do PSP. São ideais para empresas que operam com múltiplos gateways.

Tokens de uso único e múltiplo

Tokens de uso único:

Válidos para apenas uma transação. Mesmo que interceptado, não pode ser reutilizado. Oferece máxima segurança.

Tokens de uso múltiplo:

Válidos para várias transações até expirar ou ser revogado. Ideal para facilitar a vida de clientes recorrentes, oferecendo agilidade sem comprometer a segurança.

Fluxo do processo de tokenização

Geração: Ao inserir os dados de pagamento, um token aleatório é gerado, substituindo os dados reais.

Manutenção: Em tokens de uso contínuo (ex: assinaturas), o token deve se manter válido mesmo se o cartão for trocado. O sistema deve atualizar o token automaticamente.

Mapeamento: Embora o comerciante não acesse os dados reais, os tokens precisam ser vinculados ao PAN para processar o pagamento, gerenciar fraudes e lidar com estornos.

PCI Compliance e o papel do PAN (número do cartão)

A tokenização não elimina a necessidade do PAN. Há situações em que ele ainda é essencial:

- Detecção de Fraudes: Sistemas de segurança utilizam o PAN para detectar padrões suspeitos. Sem ele, a eficácia na prevenção de fraudes seria reduzida.

- Disputas e Estornos: Em casos de contestação de pagamentos, os dados originais são essenciais para comprovar a transação.

- Continuidade de Pagamentos: Permite retentativas de cobrança, manutenção de assinaturas e roteamento alternativo em caso de falhas.

Conclusão: Tokenização e PAN se complementam. Juntos, oferecem segurança e eficiência sem comprometer a experiência do cliente ou a conformidade.

Impacto da tokenização

Para comerciantes:

Mais de 75% dos clientes recorrentes salvam seus dados de pagamento. A tokenização facilita isso com segurança, aumentando a taxa de conversão em até 8%. A empresa pode armazenar os tokens diretamente (se estiver em conformidade com PCI Nível 1) ou via um parceiro certificado.

Para clientes:

A primeira transação exige consentimento explícito para tokenização — geralmente obtido no checkout ou no momento de criação de conta. Após isso, as compras futuras são mais rápidas: basta escolher o cartão salvo.

Primeira transação (tokenização do cartão)

Transações Repetidas (Uso do Token)

Nas transações seguintes, o processo é muito mais simples. O usuário não precisa mais digitar os dados do cartão. Basta selecionar um cartão salvo (tokenizado) e seguir com a transação. O fluxo de processamento permanece o mesmo, mas a experiência do usuário se torna mais rápida e prática.

Integração de tokenização com plataformas de orquestração

Sistemas modernos de pagamento integram gateways, adquirentes e provedores de tokens. Uma plataforma de orquestração com gerenciamento centralizado de tokens oferece:

- Gestão centralizada: Tokens de diferentes fontes (bandeiras, PSPs, carteiras digitais) são administrados em um único ambiente.

- Integração fluida: Permite usar tokens em vários provedores, evitando dependência de um único PSP.

- Roteamento dinâmico: A plataforma escolhe automaticamente o melhor caminho (gateway, adquirente) com base em custo, desempenho e taxas de autorização. Em caso de falha, pode trocar o token ou acessar o PAN para garantir o sucesso da transação.

Panorama geral: para onde caminha a tokenização de pagamentos

A tokenização de pagamentos deixou de ser apenas uma medida de segurança para se tornar um pilar fundamental da infraestrutura moderna de pagamentos. À medida que a indústria evolui, a tokenização continuará a aumentar a eficiência das transações, reforçar a segurança e possibilitar maior interoperabilidade entre redes de pagamento globais.

- Segurança orientada por IA vai utilizar aprendizado de máquina para prever e evitar fraudes antes que aconteçam.

- Padrões universais de tokenização de pagamentos promoverão a adoção global, melhorando a interoperabilidade entre sistemas de pagamento no mundo todo.

- Blockchain e descentralização podem se integrar à tokenização para aumentar a transparência, a segurança e a integridade das transações.

A tokenização de pagamentos da Juspay

Com mais de 150 milhões de tokens emitidos globalmente, a Juspay ajuda empresas a reduzir fraude, minimizar chargeback e operar com os mais altos padrões de segurança do pix do banco central e estratégias avançadas de antifraude do pix.

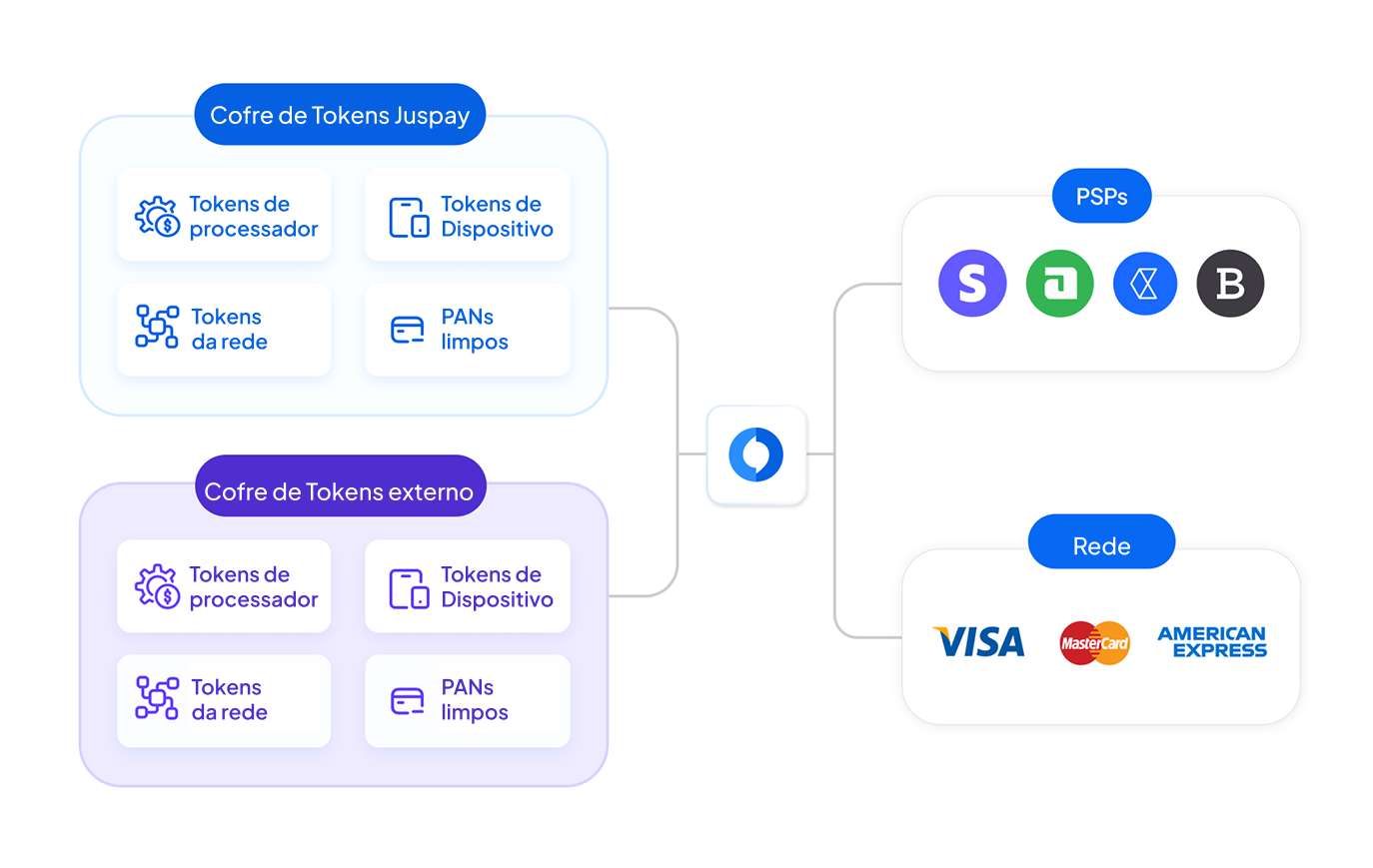

A Juspay também oferece uma solução de cofre de tokens unificada, escalável e versátil, com os seguintes diferenciais:

- Flexibilidade no armazenamento e gerenciamento de tokens, permitindo que os lojistas utilizem suas próprias credenciais de solicitante de token e as configurem dentro do cofre da Juspay.

- Capacidade de orquestração entre múltiplos cofres de token, mantendo a sincronização entre eles para dar suporte à migração.

- Possibilidade de armazenar os PANs em claro (números reais dos cartões dos clientes finais) e usá-los de forma criteriosa para trocar credenciais e melhorar as taxas de sucesso das transações.