Sistemas de pagamento instantâneo estão transformando as expectativas dos consumidores em mercados por toda a Ásia, Europa e América Latina. O PIX brasileiro está entre os mais significativos e tornou o Brasil um dos ambientes de pagamentos mais complexos e de maior risco do planeta. Para empresas globais que processam pagamentos em dezenas de países, acertar no Brasil não é um detalhe regional. É a prova de que sua infraestrutura de pagamentos consegue operar nos mercados mais exigentes do mundo.

O Brasil construiu um dos ecossistemas de pagamentos digitais mais sofisticados do mundo, e também um dos mais exigentes. Com o PIX respondendo por 40% do volume de pagamentos no e-commerce, o boleto bancário ainda ativo em milhões de transações, o parcelamento presente em 80% das compras e as bandeiras de cartão como Mastercard (51%), Visa (31%) e Elo (14%) dividindo o restante, nenhum provedor de pagamentos isolado consegue cobrir tudo com eficiência.

Merchants enterprise que entram ou crescem no Brasil enfrentam uma questão fundamental: como gerenciar essa complexidade sem precisar construir toda a infraestrutura internamente?

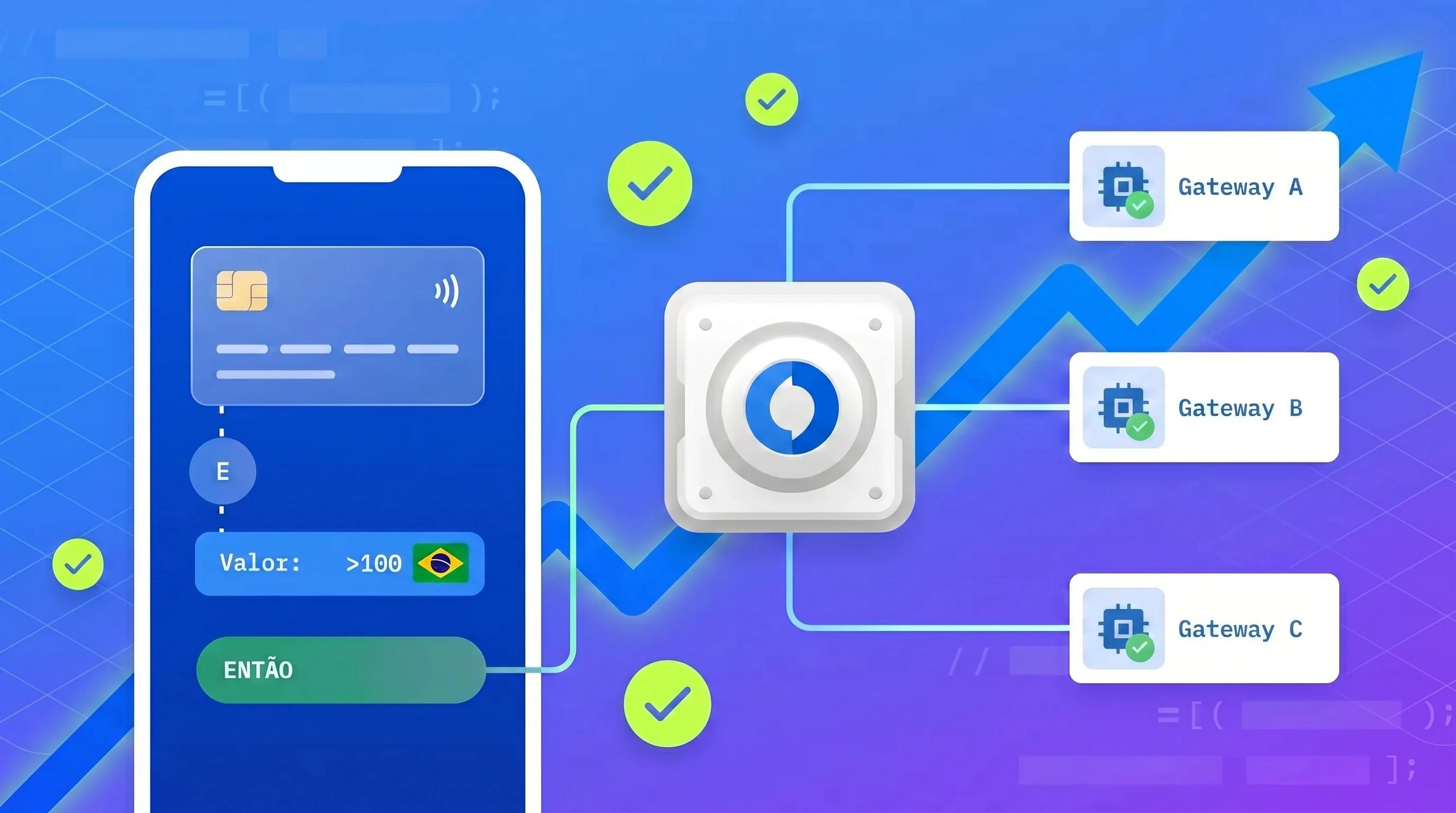

A orquestração de pagamentos é uma camada tecnológica que fica acima dos gateways individuais, roteia cada transação de forma inteligente entre múltiplos provedores e se tornou a resposta para a qual um número crescente de empresas globais está se voltando. Para varejistas que processam mais de USD 100 milhões anuais no Brasil, a diferença entre uma configuração de gateway único e um stack de pagamentos totalmente orquestrado pode representar 10 a 13 pontos percentuais nas taxas de autorização e milhões de dólares em receita recuperada por ano.

Este artigo explica como a plataforma de orquestração de pagamentos da Juspay endereça a complexidade específica do Brasil e o que isso significa em termos mensuráveis para varejistas corporativos.

Por Que o Ecossistema de Pagamentos Brasileiro Derrota Configurações de Gateway Único

O Brasil não é um mercado de método único. É um ecossistema com cinco ou seis formas de pagamento distintas funcionando simultaneamente, cada uma com sua própria infraestrutura, prazo de liquidação, relacionamentos com adquirentes e expectativas do consumidor.

O PIX é o sistema de pagamento instantâneo do Brasil, lançado pelo Banco Central em novembro de 2020. Até o final de 2024, contava com 172.6 milhões de usuários, representando 75% da população brasileira, e processou 57 bilhões de transações no valor de USD 3,8 trilhões, de acordo com dados do Banco Central do Brasil. O PIX já representa 40% de todo o volume de pagamentos no e-commerce, superando os cartões de crédito. O lançamento do PIX Automático em junho de 2025 adicionou a funcionalidade de débito recorrente, reduzindo o custo médio de transação para varejistas de 2.34% no cartão de crédito para 0.33% no PIX, uma mudança estrutural na forma como negócios de receita recorrente e assinaturas operam no Brasil.

O parcelamento não é opcional. De acordo com dados de mercado, 80% das transações de e-commerce brasileiras são divididas em 2-12 parcelas mensais. Os consumidores esperam essa opção no checkout. Varejistas que não conseguem apresentar um fluxo de parcelamento claro, com valores por parcela, cálculos de juros e custo total, veem a conversão despencar. Um varejista global não pode simplesmente transportar seu checkout europeu ou americano para o Brasil; o parcelamento precisa estar estruturalmente integrado.

O boleto bancário continua relevante, especialmente em transações B2B, produtos de alto valor e consumidores sem cartão de crédito. A integração exige relacionamentos bancários locais que a maioria dos adquirentes internacionais não possui.

Os pagamentos com cartão são dominados pela Mastercard e Visa, mas o Elo, uma bandeira operada por Bradesco, Banco do Brasil e Caixa Econômica Federal, responde por 14% do volume de cartões e exige integração direta para atender plenamente o segmento de renda média do Brasil.

Varejistas internacionais enfrentam uma camada adicional: liquidação cross-border, custos de conversão de moeda e exibição de preços em moeda local. Empresas que precificam em dólares e liquidam por processadores não brasileiros pagam uma margem cambial composta em cada transação, frequentemente 2 a 4%, além das já elevadas taxas de processamento. A orquestração com roteamento para adquirentes locais e conversão dinâmica de moeda elimina essa margem ao liquidar as transações em BRL pelos trilhos domésticos.

Um único provedor de pagamentos não consegue gerenciar tudo isso com eficiência. De acordo com dados da indústria citados em múltiplos estudos de caso de orquestração, as taxas de autorização específicas para o Brasil de varejistas que dependem de um único adquirente internacional giram tipicamente entre 71% e 74%, muito abaixo do que é alcançável com roteamento local.

O Que a Orquestração de Pagamentos Faz de Concreto pelas Taxas de Autorização no Brasil?

A orquestração de pagamentos é uma camada tecnológica que conecta varejistas corporativos a múltiplos adquirentes, PSPs e métodos de pagamento por meio de uma única integração, roteando cada transação em tempo real para o provedor com maior probabilidade de aprová-la. No Brasil, onde as taxas de autorização variam significativamente por adquirente, tipo de cartão, valor da transação e horário, essa inteligência de roteamento tem impacto mensurável.

Um estudo de caso publicado pela Solidgate documentou uma plataforma de educação digital em expansão para a América Latina. Antes da orquestração, a taxa de autorização no Brasil era de 74%. Após implementar orquestração para rotear transações locais para adquirentes brasileiros e habilitar o PIX, as taxas de autorização subiram para 85% em 60 dias, uma melhoria de 11 pontos percentuais. A empresa recuperou USD 25.000 por mês em transações que antes eram perdidas.

Um exemplo ainda maior: um marketplace operando na América Latina e Europa implementou uma plataforma de orquestração roteando transações brasileiras para adquirentes locais com suporte a PIX e boleto, e pagamentos mexicanos para bancos locais. Os resultados apareceram em 30 dias. As taxas de autorização no Brasil subiram de 71% para 84%. O marketplace recuperou aproximadamente USD 180.000 em receita mensal de transações anteriormente reprovadas, segundo o Payments Strategy Breakdown.

Esses números refletem a realidade estrutural de rotear transações pelos trilhos locais em vez de roteá-las por redes internacionais que não têm relacionamentos diretos com os emissores brasileiros.

A Juspay, que orquestra pagamentos em 150+ países a partir de sua infraestrutura global e opera com um escritório dedicado em São Paulo para a América Latina, aplica a mesma lógica de roteamento em escala enterprise. A plataforma é confiada por empresas globais como Amazon, Agoda e HSBC para processar milhões de transações diárias, a mesma infraestrutura que agora atende varejistas entrando no Brasil. Com 300+ provedores e métodos de pagamento integrados e infraestrutura processando 300 milhões de transações diárias globalmente com 99,999% de disponibilidade, a camada de roteamento para o Brasil da Juspay seleciona entre múltiplos adquirentes locais, trilhos do PIX, provedores de boleto e bandeiras de cartão para cada transação, em tempo real.

Como o Roteamento Inteligente Funciona nos Métodos de Pagamento Brasileiros

O roteamento inteligente no Brasil exige lógicas diferentes para tipos de transação distintos. Uma regra de roteamento única para todos os casos terá desempenho inferior, porque o provedor ideal para uma transação PIX não é o provedor ideal para uma transação parcelada na Mastercard.

A plataforma de orquestração da Juspay aplica regras de roteamento em múltiplas dimensões simultaneamente:

Por método de pagamento: Transações PIX são roteadas diretamente para os trilhos de pagamento instantâneo do Banco Central. Transações com cartão são separadas por bandeira (Mastercard, Visa, Elo) e direcionadas a adquirentes com as maiores taxas de aprovação para cada tipo de cartão. Transações com boleto são roteadas para provedores com relacionamentos bancários locais para liquidação garantida.

Por valor de transação: Transações de alto valor frequentemente acionam políticas de risco diferenciadas dos emissores. A orquestração roteia essas transações por adquirentes com histórico de alta aprovação para valores elevados e aplica autenticação 3DS quando isso melhora a autorização sem aumentar materialmente o atrito no checkout.

Por desempenho do adquirente: O monitoramento em tempo real detecta quando a taxa de aprovação de um adquirente cai, seja por incidente técnico, atraso no processamento em lote ou elevação de sinalizações de fraude, e redireciona o tráfego automaticamente. Essa capacidade de failover é crítica no Brasil, onde incidentes no nível do adquirente podem suprimir silenciosamente as taxas de autorização por horas antes de os varejistas perceberem.

Por condições de parcelamento: As ofertas de parcelamento são correspondidas a adquirentes com relacionamentos diretos com bancos emissores brasileiros para confirmar o plano de parcelas, garantindo que a estrutura de pagamento escolhida pelo consumidor seja honrada e a autorização seja bem-sucedida.

Essa camada de roteamento multidimensional é o que diferencia uma plataforma de orquestração de pagamentos de uma simples configuração multi-gateway. Um gateway redireciona por disponibilidade. Uma plataforma de orquestração roteia por inteligência, otimizando para o resultado, não apenas para a conexão.

Brasil como Plataforma para Expansão na América Latina

A infraestrutura PIX do Brasil está se tornando um modelo regional. O sistema Bre-B da Colômbia, lançado em 2025, foi modelado diretamente no PIX. Bolívia, Paraguai e Peru estão entre os bancos centrais regionais que desenvolvem trilhos de pagamento instantâneo inspirados no modelo PIX. O padrão arquitetônico, com liquidação instantânea, participação aberta e governança pelo banco central, está se espalhando pela região.

Para empresas globais, isso significa que o stack de pagamentos construído para o Brasil tem aplicabilidade direta em toda a LATAM. Varejistas que estruturam seus pagamentos no Brasil sobre uma plataforma de orquestração podem expandir para Colômbia, México e outros mercados regionais sem reconstruir do zero.

O escritório da Juspay em São Paulo serve como hub da empresa para a América Latina, com a mesma infraestrutura global, incluindo 300+ provedores de pagamento integrados, cobertura de 150+ países e otimização de câmbio nos trilhos de liquidação locais, disponível à medida que os varejistas expandem do Brasil para a região mais ampla. O conhecimento institucional construído no ecossistema de pagamentos do Brasil se aplica diretamente: pagamentos em tempo real, roteamento para adquirentes locais, gestão de fraude ajustada para padrões comportamentais locais e checkout em idioma nativo.

Para varejistas cross-border, a camada de orquestração da Juspay também lida com otimização de câmbio: roteando transações para provedores de liquidação local que minimizam a margem de conversão, habilitando precificação e liquidação em BRL para varejistas internacionais e eliminando o markup cambial composto que adquirentes internacionais tipicamente aplicam. Varejistas entrando no Brasil a partir dos EUA ou da Europa geralmente reduzem seu custo efetivo de processamento cross-border em 1,5 a 2,5 pontos percentuais apenas com roteamento local.

Para empresas globais, o Brasil não é apenas um mercado; é a prova de conceito para a LATAM. Se o stack de pagamentos funcionar bem aqui, a expansão regional segue a mesma arquitetura.

Por Que o Abandono de Carrinho no Brasil É um Problema Solucionável

A taxa de abandono de carrinho no e-commerce brasileiro chega a 82%, segundo o E-commerce Radar, acima da média global e impulsionada tanto pelo atrito no pagamento quanto pela intenção de compra incompleta. Para varejistas corporativos, esse é o número que se traduz mais diretamente em receita perdida.

A orquestração de pagamentos endereça o abandono de carrinho por meio de três mecanismos:

- Cobertura completa dos métodos de pagamento locais. Brasileiros que chegam ao checkout e não encontram seu método de pagamento preferido, como PIX, seu tipo específico de cartão ou parcelamento, abandonam a compra. De acordo com pesquisas citadas em múltiplas análises da indústria de pagamentos, a integração de métodos de pagamento localmente preferidos pode aumentar a conversão em até 30%. A plataforma da Juspay garante que todos os principais métodos de pagamento brasileiros estejam disponíveis no checkout, incluindo PIX com uma experiência nativa no aplicativo que evita o atrito de redirecionamento que gera abandono.

- Retentativa automática em caso de falha. Quando uma transação de cartão é recusada por um motivo recuperável (indisponibilidade temporária do emissor, timeout de rede ou recusa branda), a orquestração realiza a retentativa automaticamente usando um adquirente diferente antes que o consumidor veja uma tela de falha. Um estúdio de games documentou a recuperação de USD 30 milhões em receita ao automatizar a lógica de retentativa na América Latina e Ásia, enquanto aumentava as aprovações em 11%, segundo o TI Inside.

- Fluxo de checkout otimizado. A Juspay entrega experiências de checkout nativas e com a marca do varejista para apps e mobile, localizadas em português, com preços exibidos em BRL com detalhamento de parcelas, e projetadas para o consumidor brasileiro nativo em mobile. De acordo com dados da PCMI, 77% dos compradores online brasileiros usaram aplicativos de compras por celular nos últimos seis meses; um checkout não otimizado para mobile é, por definição, um problema de conversão.

Tokenização de Rede: Protegendo a Receita Contra a Rotatividade de Cartões

Os varejistas de assinatura e receita recorrente no Brasil enfrentam um vazamento de receita silencioso específico: vencimento e substituição de cartões. Cada vez que um consumidor brasileiro recebe um novo cartão por vencimento, perda ou substituição iniciada pelo banco, as assinaturas existentes vinculadas ao número antigo do cartão falham. O varejista recebe uma recusa branda, o consumidor não recebe notificação e a assinatura expira.

A tokenização de rede resolve isso substituindo números de cartão brutos por tokens criptográficos emitidos diretamente pela Visa, Mastercard e outras bandeiras. Quando o cartão de um consumidor é substituído, a bandeira atualiza automaticamente o token; a credencial armazenada do varejista permanece válida sem qualquer ação do consumidor.

A camada de tokenização da Juspay cuida disso de ponta a ponta por meio de relacionamentos diretos com as bandeiras. Varejistas que usam tokenização de rede tipicamente observam melhorias de 2 a 3% nas taxas de autorização em transações recorrentes e uma redução significativa no churn atribuído a falhas de pagamento. Em um negócio de assinaturas processando BRL 100 milhões anualmente, uma melhoria de 2% na autorização representa BRL 2 milhões em receita recuperada.

Para varejistas brasileiros com altos volumes de parcelamento, a tokenização também melhora a consistência de autorização de planos parcelados que se estendem por 6 a 12 meses, e um cartão que atualiza seu token no meio do plano continua sendo processado sem interrupção.

Gestão de Fraude no Brasil: Inteligência Local, Não Filtros Genéricos

A fraude no Brasil tem um perfil específico. As perdas chegaram a BRL 4,9 bilhões (USD 860 milhões) em 2024, um aumento de 70% em relação ao ano anterior, segundo dados do Banco Central, concentradas em transações card-not-present e disputas via PIX. Varejistas estrangeiros que aplicam suas ferramentas de fraude existentes ao Brasil geralmente encontram um de dois resultados: recusas falsas excessivas que destroem a conversão, ou aprovações excessivas que expõem o varejista à responsabilidade por chargebacks.

A fraude brasileira requer padrões comportamentais locais e uma camada de verificação de CPF (Cadastro de Pessoas Físicas). Modelos internacionais de pontuação de fraude não possuem o histórico de transações local necessário para distinguir um consumidor brasileiro legítimo de alto valor de um fraudador usando dados de identidade sintética.

A plataforma de orquestração da Juspay integra provedores especializados em detecção de fraude e aplica pontuação de risco específica para o Brasil como parte da decisão de roteamento da transação. Sinais de alto risco acionam autenticação adicional (3DS), enquanto perfis de consumidores confiáveis passam por um checkout sem atrito. Essa abordagem equilibrada, aplicando atrito onde previne fraude e removendo-o onde apenas impede a conversão, é o que a equipe de engenharia da Juspay chama de otimização dinâmica de autenticação.

O PIX Biométrico (autenticação biométrica no PIX) representa a próxima camada dessa abordagem no Brasil. Em vez de depender de senhas ou OTPs para autorizar transações PIX, o PIX Biométrico usa impressão digital ou reconhecimento facial para autenticar o pagador, reduzindo a fraude por tomada de conta e engenharia social que afeta os fluxos PIX convencionais. O conjunto de checkout da Juspay para o Brasil integra o PIX Biométrico onde suportado pelo dispositivo e banco do consumidor, selecionando automaticamente o método de autenticação mais adequado por transação.

De acordo com pesquisas apresentadas no Authenticate 2025 pela Mastercard, as passkeys de pagamento (autenticação biométrica) reduzem a fraude CNP em 2,5x em comparação com OTPs e autenticam nove vezes mais rápido, abordando diretamente a taxa de abandono de carrinho de 27% causada por etapas de autenticação lentas. O conjunto de autenticação 3DS da Juspay incorpora essas capacidades nos fluxos de checkout do Brasil.

O Que Varejistas Corporativos Devem Esperar ao Migrar para Orquestração

A decisão de migrar de uma configuração de gateway único para uma plataforma de orquestração de pagamentos não é uma mudança operacional menor para um varejista corporativo. É uma substituição de infraestrutura. As perguntas que a equipe da Juspay em São Paulo mais ouve de varejistas corporativos considerando essa transição:

Quanto tempo leva a integração? A plataforma da Juspay é projetada para integração de nível enterprise com a infraestrutura de pagamentos existente. A maioria dos varejistas corporativos conclui a integração inicial em semanas, não em meses, porque a camada de orquestração se conecta a sistemas existentes em vez de substituí-los. Adicionar um novo método de pagamento, como PIX, um adquirente local ou um novo provedor de fraude, tipicamente leva dias em vez dos meses necessários para integrações independentes.

Como isso afeta a conciliação? A orquestração centraliza relatórios e conciliação em todos os provedores de pagamento em um único painel. Varejistas corporativos que gerenciam fluxos de conciliação separados de três adquirentes, um provedor de PIX e um processador de boleto, cada um com diferentes prazos de liquidação e formatos de dados, reduzem isso a uma visão única e unificada.

O que acontece se a plataforma de orquestração ficar fora do ar? A Juspay opera uma infraestrutura multi-ativa sem ponto único de falha em data centers e regiões, a mesma arquitetura que suporta empresas como a Amazon processando milhões de transações diárias. Cada implantação usa escalonamento progressivo de tráfego automatizado (iniciando em 1% do tráfego e avançando gradualmente) com um framework de testes A/B que avalia cada nova versão em relação à versão estável antes de escalar ou reverter. O resultado: um histórico de 99,999% de disponibilidade, menos de cinco minutos de inatividade por ano, que é o benchmark de infraestrutura exigido por varejistas corporativos processando mais de USD 100 milhões anuais.

Qual é o custo? As taxas de processamento por meio de uma plataforma de orquestração são tipicamente compensadas, e muitas vezes mais do que compensadas, pelas melhorias nas taxas de autorização. Um varejista corporativo recuperando 10 pontos percentuais de taxa de autorização em BRL 200 milhões em volume anual de transações está recuperando BRL 20 milhões em receita que anteriormente falhava. Somando-se a economia cambial para varejistas internacionais, a economia líquida da orquestração é fortemente positiva desde o primeiro ano.

Principais Conclusões

- O PIX processou USD 3,8 trilhões em 2024; os pagamentos instantâneos dominam o mix de pagamentos do Brasil, com o PIX respondendo por 40% do volume de e-commerce.

- As taxas de autorização com gateway único no Brasil tipicamente ficam entre 71% e 74%; a orquestração com roteamento local as eleva para 84–85%, uma recuperação de até 13 pontos percentuais.

- Varejistas internacionais pagam um custo adicional de conversão cambial de 2 a 4% em cada transação roteada por processadores não brasileiros; a orquestração local elimina essa margem.

- O abandono de carrinho no Brasil chega a 82%, substancialmente impulsionado por falhas de pagamento e métodos locais ausentes; a orquestração com retentativa automática e cobertura completa de métodos locais reduz diretamente esse número.

- A tokenização de rede protege a receita recorrente em um mercado onde 80% das transações usam parcelamento ao longo de múltiplos meses.

- O PIX Biométrico e a autenticação 3DS dinâmica são o padrão emergente de prevenção de fraudes no Brasil; filtros genéricos internacionais produzem recusas falsas ou aprovações excessivas.

- A plataforma da Juspay orquestra pagamentos em 150+ países com 300+ provedores integrados, 99,999% de disponibilidade e presença dedicada na América Latina em São Paulo, a mesma infraestrutura confiada globalmente por Amazon, Agoda e HSBC.

- O Brasil é a prova de conceito para a LATAM: stacks de pagamento construídos e otimizados aqui se estendem para Colômbia, México e o restante da região sem reconstrução.

Perguntas Frequentes

O que é orquestração de pagamentos e como ela melhora as taxas de autorização no Brasil?

A orquestração de pagamentos é uma camada tecnológica que conecta varejistas a múltiplos provedores de pagamento e roteia cada transação em tempo real para o adquirente com maior probabilidade de aprová-la. No Brasil, onde as taxas de autorização variam significativamente por adquirente e método de pagamento, a orquestração eleva as taxas de aprovação roteando transações locais por adquirentes brasileiros com relacionamentos diretos com emissores, tipicamente de 71–74% para 84–85%, com base em estudos de caso documentados.

Por que varejistas internacionais têm dificuldades com taxas de autorização no Brasil?

Varejistas internacionais que roteiam transações brasileiras por adquirentes globais sem relacionamentos bancários locais apresentam taxas de aprovação sistematicamente mais baixas. Os emissores brasileiros são mais propensos a aprovar transações roteadas por adquirentes domésticos com relacionamentos estabelecidos e pontuação de risco local. Um varejista que depende de um único gateway internacional também não consegue suportar nativamente PIX, boleto, Elo ou parcelamento, deixando de fora 40 a 80% dos métodos de pagamento preferidos pelos consumidores brasileiros, e absorve uma margem cambial de 2 a 4% em cada transação.

Como o PIX Automático muda o cenário para negócios de assinatura no Brasil?

O PIX Automático, lançado em junho de 2025, permite autorizações de débito recorrente via PIX, estendendo o trilho de pagamento instantâneo das compras únicas para o faturamento de assinaturas. Isso reduz os custos médios de transação de 2,34% (cartão de crédito) para 0,33% (PIX) em cobranças recorrentes. Para negócios de assinatura, isso é uma redução de custo estrutural. Plataformas de orquestração de pagamentos como a Juspay podem rotear transações recorrentes para o PIX Automático e recorrer ao faturamento por cartão quando necessário, maximizando tanto a eficiência de custos quanto o sucesso do pagamento.

O que é parcelamento e por que varejistas corporativos precisam suportá-lo no Brasil?

Parcelamento é o sistema de crédito parcelado do Brasil, onde consumidores dividem compras em 2 a 12 pagamentos mensais. De acordo com dados de mercado, 80% das transações de e-commerce brasileiras usam parcelamento. Suportá-lo requer estruturar o checkout para exibir valores por parcela, custo total e cálculos de juros e rotear a autorização única para um adquirente que consiga processar o plano de parcelas com os bancos emissores brasileiros. Varejistas que não suportam parcelamento estruturalmente perdem conversão para concorrentes que o fazem.

Como a orquestração de pagamentos da Juspay difere de um gateway de pagamento padrão para o Brasil?

Um gateway de pagamento fornece uma única conexão com redes de pagamento e processa transações por sua própria infraestrutura. A plataforma de orquestração da Juspay fica acima de múltiplos gateways e adquirentes, roteando cada transação em tempo real com base na probabilidade de aprovação, custo, risco de fraude e método de pagamento. Para o Brasil especificamente: roteamento PIX pelos trilhos em tempo real do Banco Central, roteamento de cartão para o adquirente local com maior taxa de aprovação, roteamento de boleto para provedores com relacionamentos de liquidação bancária local e PIX Biométrico para fluxos sensíveis a fraude, tudo simultaneamente, por meio de uma única integração.

Quais desafios de fraude são específicos do Brasil e como a orquestração ajuda?

O Brasil registrou estimados USD 860 milhões em perdas com fraude de pagamentos em 2024, um aumento de 70% em relação ao ano anterior. Fraude CNP e disputas via PIX impulsionam a maior parte disso. Modelos internacionais de pontuação de fraude não possuem os dados comportamentais locais para distinguir consumidores brasileiros legítimos de fraudes com identidade sintética. A camada de orquestração da Juspay integra detecção de fraude específica para o Brasil, aplica verificação de CPF, usa autenticação dinâmica, adicionando atrito via 3DS para sinais de alto risco, e suporta PIX Biométrico para fluxos PIX autenticados biometricamente, reduzindo recusas falsas e fraude real simultaneamente.

Com que rapidez um varejista corporativo pode integrar a plataforma da Juspay para o Brasil?

A maioria dos varejistas corporativos conclui a integração inicial em semanas. Adicionar métodos de pagamento específicos do Brasil, como PIX, adquirentes locais e boleto, tipicamente leva dias por meio das integrações pré-construídas da Juspay, em comparação com meses para desenvolvimento independente. A equipe da Juspay em São Paulo trabalha diretamente com varejistas brasileiros durante o processo de integração e otimização contínua.

A plataforma da Juspay é certificada PCI DSS e está em conformidade com a LGPD?

Sim. A plataforma da Juspay foi construída com a conformidade PCI DSS como requisito central, não como um complemento. A tokenização de rede substitui dados brutos de cartão por tokens seguros, mantendo os varejistas fora do escopo PCI DSS para credenciais de cartão armazenadas. A infraestrutura multi-ativa da Juspay garante que as obrigações de conformidade sejam atendidas continuamente e endereça os requisitos de residência de dados da LGPD (Lei Geral de Proteção de Dados do Brasil) por meio de arquitetura de processamento e armazenamento local.